エブリシングバブルで大暴落「日本の対策は?」

2024.03.14

エブリシングバブルの影響で、日本の経済状況についての影響は以下の通りです。「日本の対策は?」

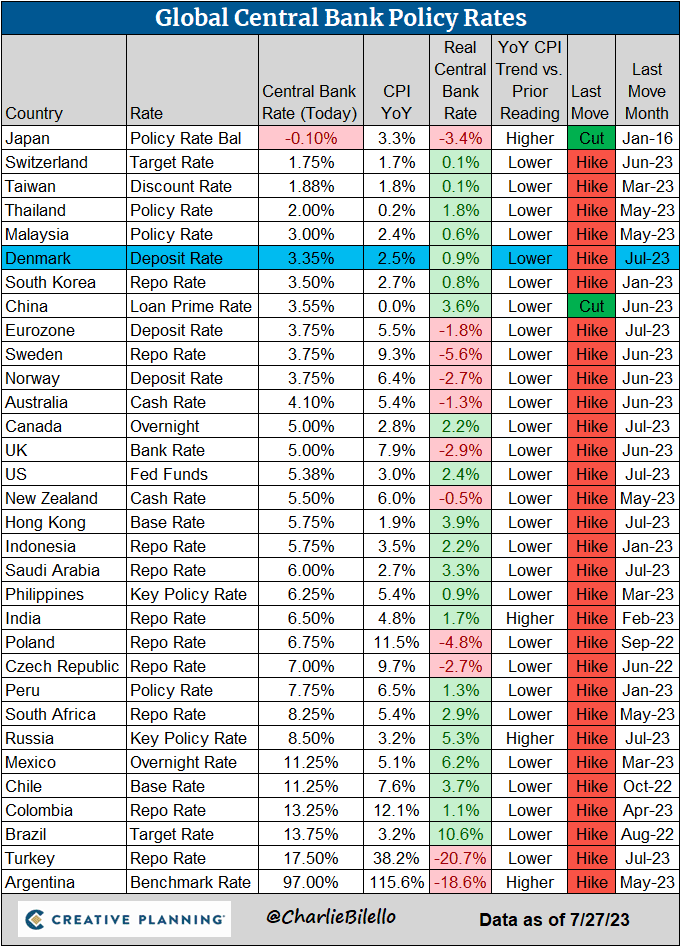

日本銀行の政策金利

日本銀行はマイナス金利政策を継続しており、大幅な利上げは予想されていません。エコノミストの半数がマイナス金利の解除は2025年以降になると予測しています。

米国の金融政策

米国の金融政策の変化により、日本の金融政策も影響を受けています。日本は米国の政策に従って動いており、米中対立の影響も受けやすい状況にあります。

インフレと金利

世界中の中央銀行がインフレと戦っている中、日本のマイナス金利と大規模金融緩和政策に対して疑問の声が上がっています。日本はなぜ円安を放置し、金利を上げないのかという疑問があります。

これらの要点は、日本の経済状況を理解する上で重要なポイントです。エブリシングバブルの崩壊が世界経済に与える影響は大きく、日本もその影響から逃れられないでしょう。今後の動向に注目が集まっています。

日本の大幅な利上げはエブリシングバブルを崩壊させる!?

●日銀のマイナス金利の解除は来年の米大統領選挙後!?

●債務上限の引き上げで米国株は上昇していたが、借金の増えすぎでフィッチが米国債を格下げ!

●日銀のマイナス金利の解除は来年の米大統領選挙後!?

日銀のマイナス金利の解除は来年の米大統領選挙後!?

日本銀行のYCCのバンドの変更で大騒ぎしていた先週末の市場だが、以前から申し上げているように、本質は日銀の利上げ(ゼロ金利解除)がいつかであって、YCC(長短金利操作)の変更など枝葉のようなどうでもよい話なのである。

「ブルームバーグがエコノミスト42人を対象に7月31日に緊急に実施した調査によると、次の政策変更は次回の9月会合がゼロとなり、10月と12月を合わせて年内は7%にとどまった。最多は2024年4月の27%となった。7月会合前に実施した調査(50人が回答)では、年内の見方が過半の58%で、最多は今年10月の28%だった。具体的な日銀の次の一手に関しては「YCCの撤廃」が最多の32人(回答数112、複数回答可)となり、「短期金利の引き上げ」が24人で続いた。現行マイナス0.1%となっている短期金利の引き上げは全員が24年以降を想定しており、このうち43%が25年以降を見込むなど依然として距離がある」

『日銀の年内政策変更の予想は1割未満、YCC柔軟化で急減-サーベイ』 (8月1日 ブルームバーグ)

エコノミスト42人の半分がマイナス金利の解除は2025年以降になると予測している。利上げは気が遠くなるほど先の話となっている。介入以外の理由で円高になるのは難しい状況だ。

「戦略的あいまいさ」などと称されているが、日銀の金融政策は宗主国である米国の都合によって振り回される。この30年、ずっと米国の言うことを聞いて、ゼロ金利、マイナス金利、量的緩和となんでもやってきた結果が、いまの日本経済である。

一応、日銀に金融政策らしきものはあるのだが、いつも鶴の一声的な米国のご都合主義的介入によって迷走しているのである。

世界中の中央銀行がインフレファイトしている中、日銀のマイナス金利と大規模金融緩和政策に対して疑問の声が大きくなっている。なぜ、日銀は円安を放置し、金利を上げないのだろうか?

世界の中央銀行の政策金利

公的債務の対GDP(国内総生産)比の限界は250%程度と言われ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的が日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

米国の中核的な属国である日本は、(少なくとも来年の米大統領選挙までは)基本的にゼロ金利の解除をしにくいのである。

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

この金融市場で<国債を買い支える仕組み>が日銀のYCCである。

このような市場が要求する水準よりも政策金利を低く抑えつける政策は、<金融抑圧政策>と呼ばれている。植田和男日銀総裁の一連の発言は、日本国債を買い入れて金融抑圧をやるための方便ではないだろうか?

「自由市場における活動や、債券や通貨の価格形成に干渉する政府の政策は何であれ、金融抑圧的な行為と見なすことができます。直接的な介入によって、あるいは一定の価格での債券や通貨の需要を変えるという間接的な介入によって、債券や通貨の市場価格を変えるように、政策を設計することができます。金融抑圧のもっとも一般的な動機として、政府が、痛みを伴う財政再編を行うことなく、負債発行による資金調達能力を向上させることがあります。負債調達コストを、自由市場で要求される水準より低く抑えることによって、政府は借り入れコストを軽減し、債務残高の増加ペースを遅らせることができるのです。金融抑圧は、【密やかなデフォルトの一形態】だと見なすこともできます。不換紙幣を発行する現代国家が、表面上は金利と元本を返済しつつも、債権者を割りの合わない目にあわせる紳士的な方法です」

アメリカの株価バブルに関する最近の報告によると、以下の要点が挙げられます。

米国株のピーク

FRBによる急ピッチの利上げにもかかわらず上昇してきた米国株は、日本のバブル崩壊時に似た上昇パターンを示しており、ダウ平均が近くピークをつける可能性があるとされています。

エブリシング・バブル

米国市場においては、株式だけでなく、あらゆる資産でバブルが発生し、崩壊しうる状態が指摘されており、特にテスラの株価の大幅な下落が例として挙げられています。

スーパーバブル

米資産運用会社の共同創業者は、米株価が「スーパーバブル」の状態にあると警告し、主要株価指数が統計上の標準値ないし、それ以下の水準に下がると予想しています。

エブリシング・バブルに関する詳細は以下の通りです。

要点

エブリシング・バブルは、あらゆる資産やセクターがバブル状態にある現象を指します。

米国株は、FRBの緩和政策によるバブルが崩壊する可能性があります。

格差社会の拡大やキャリーバブルとキャリークラッシュについても議論されています。

インフレの高止まりや景気の低迷が予想され、実物資産や株式への投資が推奨されています。

日本株が米国株の次に投資先として注目される可能性があるとされています。

詳細

第1章では、FRBの緩和政策によるバブルとその崩壊について解説されています。

第2章では、格差社会の歴史とその拡大について、またキャリーバブルとキャリークラッシュについて議論されています。

第3章では、インフレの影響と対策について、実物資産や株式への投資が良いとされています。

第4章では、日本経済の今後と日本株への投資の有効性について述べられています。

第5章では、中国経済の現状とその影響について解説されています。

その他、地政学リスクやサイバーセキュリティ、暗号通貨などの現代経済における新しい問題についても議論されています。

これらの情報は、エブリシング・バブルの崩壊に関する理解を深めるための重要なポイントです。投資家はこれらの情報を踏まえ、慎重な投資判断を行う必要があります。

次にキャリーバブルとキャリークラッシュについての要点は以下の通りです。

キャリーバブル

キャリートレードによって生じる資産価格の過剰な上昇現象です。

低金利の通貨を借りて、高金利の通貨や資産に投資することで利益を得る取引が原因です。

この現象は、投資家がリスクを取ることで大きなリターンを期待する心理が背景にあります。

キャリークラッシュ

キャリートレードの反対方向の動きで、資産価格が急激に下落する現象です。

金融市場の不安定性やリスク回避の動きが強まると発生しやすくなります。

投資家が一斉にリスク資産を売却し、低金利通貨に逃避することで加速します。

キャリーバブルとキャリークラッシュは、金融市場のサイクルの一部であり、経済の健全性を損なうリスクがあります。

リスク管理は必要不可欠

リスク管理には様々な種類がありますが、一般的には「純粋リスク」と「投機的リスク」の2つの大きなカテゴリーに分けられます。以下にそれぞれの種類について説明します。

純粋リスク

純粋リスクは、損失のみをもたらす可能性があるリスクです。これには自然災害や事故、盗難などが含まれます。純粋リスクは予測可能であり、保険などを通じてリスクを転嫁することができます。

投機的リスク

投機的リスクは、損失だけでなく利益をもたらす可能性もあるリスクです。市場の変動や新商品の開発、事業戦略の変更などがこれに該当します。投機的リスクはビジネスチャンスとしても捉えられるため、リスクを管理することで利益を最大化することができます。

リスク管理のプロセスには、リスクの特定、分析、評価、対応策の策定、モニタリングと改善が含まれます。これらのプロセスを通じて、リスクを効果的に管理し、企業やプロジェクトの目標達成を支援します。

どのようなリスク管理手法を選択するかは、組織の目的やリスクの性質によって異なります。適切なリスク管理を行うことで、不確実性を減らし、安定した経営を実現することができます。どのリスク管理手法が最適かは、専門家のアドバイスを求めることも一つの方法です。また、ISO31000などの国際規格を参考にすることも有効です。

日本銀行の政策金利

日本銀行はマイナス金利政策を継続しており、大幅な利上げは予想されていません。エコノミストの半数がマイナス金利の解除は2025年以降になると予測しています。

米国の金融政策

米国の金融政策の変化により、日本の金融政策も影響を受けています。日本は米国の政策に従って動いており、米中対立の影響も受けやすい状況にあります。

インフレと金利

世界中の中央銀行がインフレと戦っている中、日本のマイナス金利と大規模金融緩和政策に対して疑問の声が上がっています。日本はなぜ円安を放置し、金利を上げないのかという疑問があります。

これらの要点は、日本の経済状況を理解する上で重要なポイントです。エブリシングバブルの崩壊が世界経済に与える影響は大きく、日本もその影響から逃れられないでしょう。今後の動向に注目が集まっています。

日本の大幅な利上げはエブリシングバブルを崩壊させる!?

●日銀のマイナス金利の解除は来年の米大統領選挙後!?

●債務上限の引き上げで米国株は上昇していたが、借金の増えすぎでフィッチが米国債を格下げ!

●日銀のマイナス金利の解除は来年の米大統領選挙後!?

日銀のマイナス金利の解除は来年の米大統領選挙後!?

日本銀行のYCCのバンドの変更で大騒ぎしていた先週末の市場だが、以前から申し上げているように、本質は日銀の利上げ(ゼロ金利解除)がいつかであって、YCC(長短金利操作)の変更など枝葉のようなどうでもよい話なのである。

「ブルームバーグがエコノミスト42人を対象に7月31日に緊急に実施した調査によると、次の政策変更は次回の9月会合がゼロとなり、10月と12月を合わせて年内は7%にとどまった。最多は2024年4月の27%となった。7月会合前に実施した調査(50人が回答)では、年内の見方が過半の58%で、最多は今年10月の28%だった。具体的な日銀の次の一手に関しては「YCCの撤廃」が最多の32人(回答数112、複数回答可)となり、「短期金利の引き上げ」が24人で続いた。現行マイナス0.1%となっている短期金利の引き上げは全員が24年以降を想定しており、このうち43%が25年以降を見込むなど依然として距離がある」

『日銀の年内政策変更の予想は1割未満、YCC柔軟化で急減-サーベイ』 (8月1日 ブルームバーグ)

エコノミスト42人の半分がマイナス金利の解除は2025年以降になると予測している。利上げは気が遠くなるほど先の話となっている。介入以外の理由で円高になるのは難しい状況だ。

「戦略的あいまいさ」などと称されているが、日銀の金融政策は宗主国である米国の都合によって振り回される。この30年、ずっと米国の言うことを聞いて、ゼロ金利、マイナス金利、量的緩和となんでもやってきた結果が、いまの日本経済である。

一応、日銀に金融政策らしきものはあるのだが、いつも鶴の一声的な米国のご都合主義的介入によって迷走しているのである。

世界中の中央銀行がインフレファイトしている中、日銀のマイナス金利と大規模金融緩和政策に対して疑問の声が大きくなっている。なぜ、日銀は円安を放置し、金利を上げないのだろうか?

世界の中央銀行の政策金利

公的債務の対GDP(国内総生産)比の限界は250%程度と言われ、1940年代に英国が一度経験しているだけである。「少子高齢化」の日本は金利が上がれば苦しくなる。

インフレをあおり続け、賃金がそれに追いつくことを望むこととは別の明確な目的が日銀にはあるのだろう。それは、インフレを引き起こし、このインフレによって円の購買力を消耗させるということだ。猛烈なインフレが何年も続けば、日本のGDPに対する債務残高の割合は他の先進国程度まで落ち着いてくることも想定される。

加えて、日本のマイナス金利と大規模金融緩和は、米国株と米国債の買い支え(補完装置)として利用されている。そういう政治的理由からも、日銀は金利を上げられない。日本が金融緩和をやめたら、米国株が暴落するし米金利も上がり債務返済ができなくなる。

米国の中核的な属国である日本は、(少なくとも来年の米大統領選挙までは)基本的にゼロ金利の解除をしにくいのである。

巨額の借金を持つ国において、インフレは政府の実質債務を減らすことができるが、金利上昇は利払い負担になるので望ましくない。しかし、金融市場で<国債を買い支える仕組み>をつくれば、インフレ下においても長期金利を低く抑えることが可能となる。政府にとっては実質借金額と利払い負担の両方を減らすことができるのである。

この金融市場で<国債を買い支える仕組み>が日銀のYCCである。

このような市場が要求する水準よりも政策金利を低く抑えつける政策は、<金融抑圧政策>と呼ばれている。植田和男日銀総裁の一連の発言は、日本国債を買い入れて金融抑圧をやるための方便ではないだろうか?

「自由市場における活動や、債券や通貨の価格形成に干渉する政府の政策は何であれ、金融抑圧的な行為と見なすことができます。直接的な介入によって、あるいは一定の価格での債券や通貨の需要を変えるという間接的な介入によって、債券や通貨の市場価格を変えるように、政策を設計することができます。金融抑圧のもっとも一般的な動機として、政府が、痛みを伴う財政再編を行うことなく、負債発行による資金調達能力を向上させることがあります。負債調達コストを、自由市場で要求される水準より低く抑えることによって、政府は借り入れコストを軽減し、債務残高の増加ペースを遅らせることができるのです。金融抑圧は、【密やかなデフォルトの一形態】だと見なすこともできます。不換紙幣を発行する現代国家が、表面上は金利と元本を返済しつつも、債権者を割りの合わない目にあわせる紳士的な方法です」

アメリカの株価バブルに関する最近の報告によると、以下の要点が挙げられます。

米国株のピーク

FRBによる急ピッチの利上げにもかかわらず上昇してきた米国株は、日本のバブル崩壊時に似た上昇パターンを示しており、ダウ平均が近くピークをつける可能性があるとされています。

エブリシング・バブル

米国市場においては、株式だけでなく、あらゆる資産でバブルが発生し、崩壊しうる状態が指摘されており、特にテスラの株価の大幅な下落が例として挙げられています。

スーパーバブル

米資産運用会社の共同創業者は、米株価が「スーパーバブル」の状態にあると警告し、主要株価指数が統計上の標準値ないし、それ以下の水準に下がると予想しています。

エブリシング・バブルに関する詳細は以下の通りです。

要点

エブリシング・バブルは、あらゆる資産やセクターがバブル状態にある現象を指します。

米国株は、FRBの緩和政策によるバブルが崩壊する可能性があります。

格差社会の拡大やキャリーバブルとキャリークラッシュについても議論されています。

インフレの高止まりや景気の低迷が予想され、実物資産や株式への投資が推奨されています。

日本株が米国株の次に投資先として注目される可能性があるとされています。

詳細

第1章では、FRBの緩和政策によるバブルとその崩壊について解説されています。

第2章では、格差社会の歴史とその拡大について、またキャリーバブルとキャリークラッシュについて議論されています。

第3章では、インフレの影響と対策について、実物資産や株式への投資が良いとされています。

第4章では、日本経済の今後と日本株への投資の有効性について述べられています。

第5章では、中国経済の現状とその影響について解説されています。

その他、地政学リスクやサイバーセキュリティ、暗号通貨などの現代経済における新しい問題についても議論されています。

これらの情報は、エブリシング・バブルの崩壊に関する理解を深めるための重要なポイントです。投資家はこれらの情報を踏まえ、慎重な投資判断を行う必要があります。

次にキャリーバブルとキャリークラッシュについての要点は以下の通りです。

キャリーバブル

キャリートレードによって生じる資産価格の過剰な上昇現象です。

低金利の通貨を借りて、高金利の通貨や資産に投資することで利益を得る取引が原因です。

この現象は、投資家がリスクを取ることで大きなリターンを期待する心理が背景にあります。

キャリークラッシュ

キャリートレードの反対方向の動きで、資産価格が急激に下落する現象です。

金融市場の不安定性やリスク回避の動きが強まると発生しやすくなります。

投資家が一斉にリスク資産を売却し、低金利通貨に逃避することで加速します。

キャリーバブルとキャリークラッシュは、金融市場のサイクルの一部であり、経済の健全性を損なうリスクがあります。

リスク管理は必要不可欠

リスク管理には様々な種類がありますが、一般的には「純粋リスク」と「投機的リスク」の2つの大きなカテゴリーに分けられます。以下にそれぞれの種類について説明します。

純粋リスク

純粋リスクは、損失のみをもたらす可能性があるリスクです。これには自然災害や事故、盗難などが含まれます。純粋リスクは予測可能であり、保険などを通じてリスクを転嫁することができます。

投機的リスク

投機的リスクは、損失だけでなく利益をもたらす可能性もあるリスクです。市場の変動や新商品の開発、事業戦略の変更などがこれに該当します。投機的リスクはビジネスチャンスとしても捉えられるため、リスクを管理することで利益を最大化することができます。

リスク管理のプロセスには、リスクの特定、分析、評価、対応策の策定、モニタリングと改善が含まれます。これらのプロセスを通じて、リスクを効果的に管理し、企業やプロジェクトの目標達成を支援します。

どのようなリスク管理手法を選択するかは、組織の目的やリスクの性質によって異なります。適切なリスク管理を行うことで、不確実性を減らし、安定した経営を実現することができます。どのリスク管理手法が最適かは、専門家のアドバイスを求めることも一つの方法です。また、ISO31000などの国際規格を参考にすることも有効です。

2024.03.14 20:58

|

2024.03.14 20:58

|

財界訪中団「本当はどうだったの?」

2024.02.14

財界団の訪中では3点について「見直すよう要望」 しかし完全に無視された

日本財界訪中団は、2024年1月24日から26日まで中国を訪問し、中国政府の幹部や経済界の代表と意見交換を行いました。訪中団は、日本経済団体連合会(経団連)、日本商工会議所、日本貿易会、日中経済協会の4団体から約50人が参加し、経団連会長の中西宏明氏が団長を務めました。訪中団は、中国の経済発展や新型コロナウイルスの対策に評価を示すとともに、日中関係の改善や経済協力の強化を呼びかけました。

訪中団は、中国側に対して、以下の3点について改善を求めました。

中国の改正反スパイ法の運用について、透明性と予測可能性を確保し、日本企業の正常なビジネス活動に影響を与えないようにすること。

日本人のビザなし渡航について、新型コロナウイルスの感染状況に応じて、早期に再開すること。

日本産水産物の輸入禁止措置について、科学的根拠に基づいて、直ちに撤廃すること。

しかし、中国側はこれらの要求に対して、具体的な回答を示しませんでした。中国の国家安全部は、改正反スパイ法は「適時、適切、適度」なものであり、外部勢力による中傷に屈しないとの立場を改めて表明しました。

中国の税関総署は、東京電力福島第一原発の処理水の海洋放出に反発し、日本産水産物の輸入を全面的に停止すると発表しました。日本人のビザなし渡航についても、中国側は感染防止の観点から慎重な姿勢を崩しませんでした。

訪中団の活動は、中国共産党機関紙・人民日報にも大きく取り上げられました。人民日報は、1月27日付の3面に「日本財界訪中団との意見交換会が開催される」という見出しで、約半ページにわたって記事を掲載しました。

記事は、中国側の幹部の発言を中心に紹介し、日中関係の発展や経済協力の重要性を強調しました。日本側の要求については、ほとんど触れられませんでした。

以上のことから、日本財界訪中団は、中国との対話を継続することで、日中関係の改善や経済協力の強化に寄与しようとしたと言えます。しかし、中国側は、反スパイ法や処理水放出などの問題について、日本側の懸念に配慮する姿勢を見せませんでした。日中関係は、依然として多くの課題を抱えたままであり、両国の財界は、政治的な障壁を乗り越えて、経済交流を推進する必要があります。

■改正反スパイ法は「適時、適切、適度」と反論

中国の国家安全部は2月1日、メッセンジャーアプリ「微信」上の公式アカウントで「『反スパイ法』の改正は適時、適切、適度なもの」との文章を発表した。一部の外部勢力が中国の正常な反スパイ活動を歪曲(わいきょく)し中傷しているとして、改正反スパイ法の正当性を述べたもの。同文章は英語版も同時に発表されている。

第1に「改正のきっかけが適時」として、現在のスパイ活動の取り締まりは、活動主体の多元化、目的の複雑化、分野の広範化、手段の隠蔽(いんぺい)などにより難しさを増しており、改正反スパイ法は新たな情勢に適応するものだとした。その上で、(改正後に)米国の中央情報局(CIA)や英国の秘密情報部(MI6)の中国に対するスパイ活動を取り締まったとして、改正反スパイ法は、国家安全を守るための法律上の有力な武器を提供したとした。

第2に「立法という形式が適切」として、立法によりスパイ活動を防ぎ、国家の安全を守ることは国際的に広く行われているとした。その上で、米国、英国、フランス、ロシアなどのスパイ関連法案を挙げ、スパイ行為の予防・取り締まりのために法律を制定し、国家秘密漏洩(ろうえい)を防止し国家安全を守ることは「大国としてのスタンダード」だとした。

第3に「法律による権限の付与が適度」として、改正は中国内の法律を厳格に順守し、手続きも規定に沿ったもので、権限と責任が明らかであり、中国の立法活動の公正・透明さと明確さを体現したものだとした。改正手続きにおいて、一般への意見募集のほか、座談会や討論会、第一線の法執行の現場への調査などを通じて広く意見を求め、審議は「立法法」の規定に厳格に沿って行われたとした。

また、改正によりスパイ行為の定義をより明確にし、反スパイ法の執行と監督責任が強化されたとした。同時に、人権の保障と尊重、個人と組織の合法的な権利を保障することが明確に規定され、国による法執行のルールや審査プロセスがより明確となり、国家安全機関による法執行への監督が強化されたとした。

■日本産水産物の輸入を全面停止

日本の経済界の代表団は、1月25日に中国の李強首相と会談し、日本産水産物の輸入停止措置の撤廃を求めました。 この措置は、東京電力福島第一原子力発電所の処理水の海洋放出に反対する中国が、昨年8月に突然発表したものです。 日本側は、処理水の放出は国際基準に従って行われると説明し、客観的で科学的な根拠に基づく貿易を求めました。

また、日本のビジネス界の懸念を伝えるとともに、ビザなし渡航の再開や、改正反スパイ法の運用の透明化も要請しました。 李首相は、日中関係の改善に向けて協力する姿勢を示し、経済交流の促進やビザ発給の簡素化について検討すると応じました。

しかし、処理水の問題については、中国の立場を変えないとの見方が強いです。 中国は、処理水の放出は環境や人の健康に重大な影響を及ぼすと主張し、国際社会にも反対を呼びかけています。 日本産水産物の輸入停止は、中国の国内世論をなだめるための措置とも見られています。 日本の水産物の輸出額は、2022年に前年比25.1%増の2,782億円で、そのうち中国向けは871億円でした。 中国は日本にとって最大の農林水産物・食品の輸出相手国であり、輸入停止は日本の水産業に大きな打撃を与えています。 日本は、中国に対して、科学的な根拠に基づいた貿易の再開を引き続き働きかける方針です。

人民日報での露骨な軽視

■きれいに無視されました

日本国内の報道によると、中国国家発展改革委員会・商務省幹部との会談では、訪中団は「反スパイ法」運用の「改善」を求め、日本人のビザなし渡航の再開も中国側に求めたという。そして李首相との会談では、訪中団が日本産海産物の禁輸解除を求める提言書を提出したと報じられている。

「反スパイ法の運用改善」、「ビザなし渡航の再開」、そして「日本産海産物の禁輸解除」という三点セットが、訪中にあたっての日本側の基本的要求であることが分かる。この経済訪中団は、まさにこの三つの要求を中国政府に聞き入れてくれるために北京を訪れたはずである。

しかし、日本の訪中団からのこの三つの要求に対し、中国政府の示した反応は全くの無反応、つまり「ゼロ回答」であった。訪中団に関する中国側の公式発表と報道では、日本側が前述の諸要求を出した事実に対する言及すら全くない。つまり日本側の要求が完全に無視されて「なかった」ことにされている。

ゼロ回答に「熱意を感じる」?

もちろん日本側の報道を見ても、中国政府が日本側の要求に一切応じていなかったことは分かる。例えば1月25日に配信された共同通信の関連記事は、そのタイトルがズバリ、「経済界訪中団、李強首相に提言書、水産物禁輸解除、明確回答なし」である。

そして1月26日に流されたテレ朝ニュースは、「北京を訪れている経済界の代表団は、李強首相のほか商務相らと会談しました。日本側からは、ビザなし渡航の再開や食品輸入規制の緩和を求めるとともに反スパイ法への懸念などを伝えましたが、具体的な進展はなかった」と伝えている。

つまり日本の経済訪中団は、三つの要求をぶら下げて北京へ乗り込んだのに、中国政府からは「ゼロ回答」を食らっただけで成果を何一つ挙げられなかった。

にもかかわらず経団連の十倉会長は北京で開かれた「総括会見」で、「中国側の日本に対する期待や日中経済関係の一層の緊密化に向けた熱意を感じることができた」と語っている。結局、実体のない「熱意」を勝手に感じたことは、日本の経済訪中団が手に入れた唯一の「成果」だったのである。

その一方、日本の経済団体トップが揃っての訪中に対し、中国政府は全体的に冷ややかな態度であった。それは、25日の李強首相と訪中団会談に対する共産党機関紙の人民日報の取り扱いにははっきりと現れている。

李首相と外国からの賓客との会談記事は普段、人民日報の一面に載せられることは多いが、26日の人民日報は何と、李首相と日本訪中団との会談記事を三面に掲載した。文字通りの「三面記事扱い」である。

実は同じ25日、李首相の部下にあたる丁薛祥筆頭副首相が世界銀行の執行理事らと北京で会談したが、この会談の記事は26日の人民日報で一面掲載、三面掲載の李首相会談記事と大差を付けられている。

慣例と格式から大きく外れたこのような取り扱いは明らかに、日本の経済訪中団に対する中国政府の軽視・軽蔑の現れであろうが、その一方、人民日報の関連記事は文中、李首相との会談における「日本経済三団体責任者」の発言をこう伝えている。「中国は世界経済の発展を牽引する重要な原動力。中国経済は健全にして安定なる発展を保っており、日本の経済界は大変鼓舞されている」と。

ここまで尻尾を振ったのに

今の時点で、「中国経済は健全にして安定なる発展を保っている」云々とは、まさに事実無視の戯言というしかないが、それも結局、訪中団の責任者たちが自国の経済難局を認めたくない中国政府に迎合して無責任なお世辞言葉を発しただけのことであろう。

中国の税関総署は8月24日、「日本水産物の輸入全面停止に関する公告」(税関総署公告2023年第103号)外部サイトへ、新しいウィンドウで開きますにより、原産地を日本とする水産物(食用水生動物を含む)の輸入を全面的に停止すると発表した。停止は即日有効となる。

輸入停止の理由は、東京電力福島第1原子力発電所のALPS処理水(注)の海洋放出による食品への放射線汚染リスクを防ぎ、中国の消費者の健康と輸入食品の安全を確保するためとしている。

2021年以降、日本にとって中国は世界1位の農林水産物・食品の輸出相手国となっている。農林水産省によれば、2022年の日本から中国への農林水産物・食品の輸出額は前年比25.1%増の2,782億円で、全体の20.8%を占めた。中国向け輸出額のうち水産物は871億円、品目別ではホタテ貝が467億円、なまこ(調製)が79億円、かつお・まぐろ類が40億円となっている。

実は習近平政権は昨年年末から、究極の「経済振興策」として「中国経済光明論を大いに唱えよう」とする宣伝工作を進め始めた。上述の経済訪中団トップたちの発言は、捉えるようによってはまさに北京政府の宣伝工作に加担したものであろうと解釈することもできよう。

言ってみれば日本の経済団体の最高幹部たちは北京へ行って、中国政府に馬鹿にされて要求を一蹴されながらも、習近平政権の幇間役を喜んで務め、媚びの限りを尽くして帰ってきている。まさに馬鹿馬鹿しくて情けない限りである。

日本財界訪中団は、2024年1月24日から26日まで中国を訪問し、中国政府の幹部や経済界の代表と意見交換を行いました。訪中団は、日本経済団体連合会(経団連)、日本商工会議所、日本貿易会、日中経済協会の4団体から約50人が参加し、経団連会長の中西宏明氏が団長を務めました。訪中団は、中国の経済発展や新型コロナウイルスの対策に評価を示すとともに、日中関係の改善や経済協力の強化を呼びかけました。

訪中団は、中国側に対して、以下の3点について改善を求めました。

中国の改正反スパイ法の運用について、透明性と予測可能性を確保し、日本企業の正常なビジネス活動に影響を与えないようにすること。

日本人のビザなし渡航について、新型コロナウイルスの感染状況に応じて、早期に再開すること。

日本産水産物の輸入禁止措置について、科学的根拠に基づいて、直ちに撤廃すること。

しかし、中国側はこれらの要求に対して、具体的な回答を示しませんでした。中国の国家安全部は、改正反スパイ法は「適時、適切、適度」なものであり、外部勢力による中傷に屈しないとの立場を改めて表明しました。

中国の税関総署は、東京電力福島第一原発の処理水の海洋放出に反発し、日本産水産物の輸入を全面的に停止すると発表しました。日本人のビザなし渡航についても、中国側は感染防止の観点から慎重な姿勢を崩しませんでした。

訪中団の活動は、中国共産党機関紙・人民日報にも大きく取り上げられました。人民日報は、1月27日付の3面に「日本財界訪中団との意見交換会が開催される」という見出しで、約半ページにわたって記事を掲載しました。

記事は、中国側の幹部の発言を中心に紹介し、日中関係の発展や経済協力の重要性を強調しました。日本側の要求については、ほとんど触れられませんでした。

以上のことから、日本財界訪中団は、中国との対話を継続することで、日中関係の改善や経済協力の強化に寄与しようとしたと言えます。しかし、中国側は、反スパイ法や処理水放出などの問題について、日本側の懸念に配慮する姿勢を見せませんでした。日中関係は、依然として多くの課題を抱えたままであり、両国の財界は、政治的な障壁を乗り越えて、経済交流を推進する必要があります。

■改正反スパイ法は「適時、適切、適度」と反論

中国の国家安全部は2月1日、メッセンジャーアプリ「微信」上の公式アカウントで「『反スパイ法』の改正は適時、適切、適度なもの」との文章を発表した。一部の外部勢力が中国の正常な反スパイ活動を歪曲(わいきょく)し中傷しているとして、改正反スパイ法の正当性を述べたもの。同文章は英語版も同時に発表されている。

第1に「改正のきっかけが適時」として、現在のスパイ活動の取り締まりは、活動主体の多元化、目的の複雑化、分野の広範化、手段の隠蔽(いんぺい)などにより難しさを増しており、改正反スパイ法は新たな情勢に適応するものだとした。その上で、(改正後に)米国の中央情報局(CIA)や英国の秘密情報部(MI6)の中国に対するスパイ活動を取り締まったとして、改正反スパイ法は、国家安全を守るための法律上の有力な武器を提供したとした。

第2に「立法という形式が適切」として、立法によりスパイ活動を防ぎ、国家の安全を守ることは国際的に広く行われているとした。その上で、米国、英国、フランス、ロシアなどのスパイ関連法案を挙げ、スパイ行為の予防・取り締まりのために法律を制定し、国家秘密漏洩(ろうえい)を防止し国家安全を守ることは「大国としてのスタンダード」だとした。

第3に「法律による権限の付与が適度」として、改正は中国内の法律を厳格に順守し、手続きも規定に沿ったもので、権限と責任が明らかであり、中国の立法活動の公正・透明さと明確さを体現したものだとした。改正手続きにおいて、一般への意見募集のほか、座談会や討論会、第一線の法執行の現場への調査などを通じて広く意見を求め、審議は「立法法」の規定に厳格に沿って行われたとした。

また、改正によりスパイ行為の定義をより明確にし、反スパイ法の執行と監督責任が強化されたとした。同時に、人権の保障と尊重、個人と組織の合法的な権利を保障することが明確に規定され、国による法執行のルールや審査プロセスがより明確となり、国家安全機関による法執行への監督が強化されたとした。

■日本産水産物の輸入を全面停止

日本の経済界の代表団は、1月25日に中国の李強首相と会談し、日本産水産物の輸入停止措置の撤廃を求めました。 この措置は、東京電力福島第一原子力発電所の処理水の海洋放出に反対する中国が、昨年8月に突然発表したものです。 日本側は、処理水の放出は国際基準に従って行われると説明し、客観的で科学的な根拠に基づく貿易を求めました。

また、日本のビジネス界の懸念を伝えるとともに、ビザなし渡航の再開や、改正反スパイ法の運用の透明化も要請しました。 李首相は、日中関係の改善に向けて協力する姿勢を示し、経済交流の促進やビザ発給の簡素化について検討すると応じました。

しかし、処理水の問題については、中国の立場を変えないとの見方が強いです。 中国は、処理水の放出は環境や人の健康に重大な影響を及ぼすと主張し、国際社会にも反対を呼びかけています。 日本産水産物の輸入停止は、中国の国内世論をなだめるための措置とも見られています。 日本の水産物の輸出額は、2022年に前年比25.1%増の2,782億円で、そのうち中国向けは871億円でした。 中国は日本にとって最大の農林水産物・食品の輸出相手国であり、輸入停止は日本の水産業に大きな打撃を与えています。 日本は、中国に対して、科学的な根拠に基づいた貿易の再開を引き続き働きかける方針です。

人民日報での露骨な軽視

■きれいに無視されました

日本国内の報道によると、中国国家発展改革委員会・商務省幹部との会談では、訪中団は「反スパイ法」運用の「改善」を求め、日本人のビザなし渡航の再開も中国側に求めたという。そして李首相との会談では、訪中団が日本産海産物の禁輸解除を求める提言書を提出したと報じられている。

「反スパイ法の運用改善」、「ビザなし渡航の再開」、そして「日本産海産物の禁輸解除」という三点セットが、訪中にあたっての日本側の基本的要求であることが分かる。この経済訪中団は、まさにこの三つの要求を中国政府に聞き入れてくれるために北京を訪れたはずである。

しかし、日本の訪中団からのこの三つの要求に対し、中国政府の示した反応は全くの無反応、つまり「ゼロ回答」であった。訪中団に関する中国側の公式発表と報道では、日本側が前述の諸要求を出した事実に対する言及すら全くない。つまり日本側の要求が完全に無視されて「なかった」ことにされている。

ゼロ回答に「熱意を感じる」?

もちろん日本側の報道を見ても、中国政府が日本側の要求に一切応じていなかったことは分かる。例えば1月25日に配信された共同通信の関連記事は、そのタイトルがズバリ、「経済界訪中団、李強首相に提言書、水産物禁輸解除、明確回答なし」である。

そして1月26日に流されたテレ朝ニュースは、「北京を訪れている経済界の代表団は、李強首相のほか商務相らと会談しました。日本側からは、ビザなし渡航の再開や食品輸入規制の緩和を求めるとともに反スパイ法への懸念などを伝えましたが、具体的な進展はなかった」と伝えている。

つまり日本の経済訪中団は、三つの要求をぶら下げて北京へ乗り込んだのに、中国政府からは「ゼロ回答」を食らっただけで成果を何一つ挙げられなかった。

にもかかわらず経団連の十倉会長は北京で開かれた「総括会見」で、「中国側の日本に対する期待や日中経済関係の一層の緊密化に向けた熱意を感じることができた」と語っている。結局、実体のない「熱意」を勝手に感じたことは、日本の経済訪中団が手に入れた唯一の「成果」だったのである。

その一方、日本の経済団体トップが揃っての訪中に対し、中国政府は全体的に冷ややかな態度であった。それは、25日の李強首相と訪中団会談に対する共産党機関紙の人民日報の取り扱いにははっきりと現れている。

李首相と外国からの賓客との会談記事は普段、人民日報の一面に載せられることは多いが、26日の人民日報は何と、李首相と日本訪中団との会談記事を三面に掲載した。文字通りの「三面記事扱い」である。

実は同じ25日、李首相の部下にあたる丁薛祥筆頭副首相が世界銀行の執行理事らと北京で会談したが、この会談の記事は26日の人民日報で一面掲載、三面掲載の李首相会談記事と大差を付けられている。

慣例と格式から大きく外れたこのような取り扱いは明らかに、日本の経済訪中団に対する中国政府の軽視・軽蔑の現れであろうが、その一方、人民日報の関連記事は文中、李首相との会談における「日本経済三団体責任者」の発言をこう伝えている。「中国は世界経済の発展を牽引する重要な原動力。中国経済は健全にして安定なる発展を保っており、日本の経済界は大変鼓舞されている」と。

ここまで尻尾を振ったのに

今の時点で、「中国経済は健全にして安定なる発展を保っている」云々とは、まさに事実無視の戯言というしかないが、それも結局、訪中団の責任者たちが自国の経済難局を認めたくない中国政府に迎合して無責任なお世辞言葉を発しただけのことであろう。

中国の税関総署は8月24日、「日本水産物の輸入全面停止に関する公告」(税関総署公告2023年第103号)外部サイトへ、新しいウィンドウで開きますにより、原産地を日本とする水産物(食用水生動物を含む)の輸入を全面的に停止すると発表した。停止は即日有効となる。

輸入停止の理由は、東京電力福島第1原子力発電所のALPS処理水(注)の海洋放出による食品への放射線汚染リスクを防ぎ、中国の消費者の健康と輸入食品の安全を確保するためとしている。

2021年以降、日本にとって中国は世界1位の農林水産物・食品の輸出相手国となっている。農林水産省によれば、2022年の日本から中国への農林水産物・食品の輸出額は前年比25.1%増の2,782億円で、全体の20.8%を占めた。中国向け輸出額のうち水産物は871億円、品目別ではホタテ貝が467億円、なまこ(調製)が79億円、かつお・まぐろ類が40億円となっている。

実は習近平政権は昨年年末から、究極の「経済振興策」として「中国経済光明論を大いに唱えよう」とする宣伝工作を進め始めた。上述の経済訪中団トップたちの発言は、捉えるようによってはまさに北京政府の宣伝工作に加担したものであろうと解釈することもできよう。

言ってみれば日本の経済団体の最高幹部たちは北京へ行って、中国政府に馬鹿にされて要求を一蹴されながらも、習近平政権の幇間役を喜んで務め、媚びの限りを尽くして帰ってきている。まさに馬鹿馬鹿しくて情けない限りである。

中国本当の経済どうなってるの?

2024.01.30

中国の経済は、新型コロナウイルスの影響を受けながらも、2023年には5.2%の成長率を達成したと政府が発表しました。しかし、この数字には疑問が残ります。なぜなら、中国の統計は政治的な圧力やデータの改ざんによって誇張されている可能性が高いからです。

中国の経済には深刻な構造問題があります。失業問題、不動産バブルの崩壊、過剰な債務、国有企業の非効率、民間企業の弾圧などが挙げられます345。これらの問題を解決するためには、政府の景気刺激策や金融緩和策ではなく、市場の自由化や制度改革が必要です。

しかし、中国の政治体制は、経済の質や効率よりも、成長率の高さや安定性を重視しています。そのため、中国の経済は、本当の回復や持続可能な成長を達成できるのか、不透明な状況が続いています。

■中国本当のGDP

中国の本当のGDPについては、さまざまな見方や推計があります。政府発表の統計には疑問が持たれており、人工衛星で光の量を測定したり、非公式のデータに基づいたりする方法もあります。

しかし、これらの方法も完全に正確とは言えません。中国経済はサービス業や新技術などによって多様化しており、一つの指標で測るのは難しいのです。

中国のGDPが米国を超える日は来るのでしょうか。それは今後の政策や環境にもよりますが、現在のところ、中国の経済規模は米国の約7割に留まっています。

中国本土と香港の株式市場は2021年2月のピークから計6兆3000億ドル(約930兆円)相当の時価総額を失った。

株安中国株6兆ドル損失

中国当局によるテクノロジー、教育産業に対する締め付け強化や、不動産危機、人口減少、輸出の低迷など、中国経済が抱える構造的な問題がある。

中国当局は市場安定化策や預金準備率の引き下げなどを発表したが、海外の投資家や個人投資家はこれらの措置が持続的な株価回復を促すのに十分なのか懐疑的だ。

中国経済の先行きに対する見方は極めて厳しく、中国経済が米国を追い抜けるのか、それとも日本のような停滞に陥るのか、議論が激しくなっている。

時価総額885兆円失った中国株、習指導部にとって問題の深刻さ露呈

中国株の売り加速、当局措置でも下げ止まらず

中国株の時価総額、米国を38兆ドル下回る-構造的な問題

米中経済戦争は、2018年から続く両国間の貿易摩擦で、関税や輸入制限などの措置が相次いで発動されました。これにより、世界の貿易や投資、生産、消費などに大きな悪影響が及びました。国際通貨基金(IMF)は、2019年の世界経済成長率を0.8ポイント低下させたと推計しています。

また、ブルームバーグ通信は、2019年の米国の名目GDP増加率が6.3%で、中国(4.6%)を大きく引き離したと報じました。しかし、米国の企業と消費者には、関税や輸入税が1カ月あたり30億ドル(約3290億円)の負担をかけたことが算出されています。中国もまた、経済成長率の低下や物価の下落、不動産市場の不況などに直面しています。

コロナの影響は、2020年に世界経済に深刻な打撃を与えました。IMFは、2020年の世界経済成長率をマイナス4.9%と予測し、経済損失は2年間で12.5兆ドル(約1300兆円)に達すると試算しました。中国は世界の主要経済国で唯一、2020年に経済がプラス成長となりました。しかし、コロナの感染拡大を防ぐための厳格な封鎖政策は、経済の活力を落としました。

米国はコロナの感染者数や死者数が世界最悪で、経済も大きく縮小しました。ただし、金融政策や財政刺激策によって、経済の回復傾向が強まっています。

今後の見通しとしては、米中経済戦争は収束に向かう可能性があります。

両国は2020年1月に第一段階の貿易協定に署名し、関税の一部撤廃や貿易の拡大などを合意しました。また、バイデン政権は、トランプ前政権よりも対中関係の修復に積極的であると見られています。しかし、米中の対立は経済分野にとどまらず、安全保障や人権、技術などの分野でも続いています。そのため、両国の経済関係が完全に正常化するのは困難であると考えられます。

両国の経済規模の格差も、今後さらに拡大する可能性があります。米国はコロナのワクチン接種や財政支出によって、経済のソフトランディングを目指しています。中国は人口減少やデフレーションなどの構造的な問題に直面し、経済の成長力が低下しています。

■習近平の政権延命の施策とは

党内の反対派や政敵を粛清する反腐敗運動や綱紀粛正を続けることで、自らの権力基盤を強化した。

共産党の指導性を強調し、国家機関や民間企業、社会団体などに党の統制を浸透させることで、政治的な忠誠を要求する。

国内の経済や社会の不平等や不公正を是正する「共同富裕」の理念を掲げ、不動産税や相続税の導入、プラットフォーム企業の規制、学習塾の禁止などの施策を実施することで、庶民の支持を得る。

国際社会での発言力や影響力を高めるために、一帯一路やデジタルシルクロードなどの対外経済戦略を推進し、台湾や南シナ海などでの領有権主張や軍事的な示威行動を行うことで、国威を発揚する。

習近平政権の3期目は、中国の政治経済にとって多くの課題とリスクを抱えています。 経済政策では、新型コロナウイルスの影響で成長が鈍化し、少子高齢化や債務問題が深刻化しています。 また、米中対立やデジタル化の進展に対応するため、安全保障やセキュリティに重点を置いていますが、これは外資や民間企業の活動を制限し、経済の高度化や生産性の向上を阻害する可能性があります。

習近平政権は、経済回復と発展のために、外商投資の誘致や民営経済の保護などの対外開放の加速を打ち出しましたが、これが実効性を持つかどうかは不透明です。

政治面では、習近平政権は反腐敗運動や綱紀粛正と称して、党内の敵対派閥や政敵を粛清してきました。 これにより、習近平政権は権力を固めましたが、同時に潜在的な敵も増やしました。

また、習近平政権の周囲にはイエスマンばかりが集まり、集団思考や判断力の欠如が問題になっています。

習近平政権は、自らの権威を誇示するために、台湾や南シナ海などで強硬な姿勢をとっていますが、これは国際社会との対立や事故のリスクを高めています。

習近平政権は、3期目に入っても政治経済の崩壊を回避するために、以下のような対策をとる必要があると考えられます。

経済政策では、ゼロコロナ政策の見直しやワクチン接種の促進、国内消費の拡大、産業の高度化やイノベーションの推進、不動産市場の安定化、債務問題の解決などを行う。

政治政策では、反腐敗運動や粛清を抑制し、党内の民主化や法治化を進める。 また、外交政策では、米国や日本などとの対話や協調を強化し、台湾や南シナ海などの紛争の平和的解決を目指す。

■今後の政治経済対策は

中国経済は、新型コロナウイルスの影響や不動産市場の低迷、電力不足などにより、2023年は5.4%程度の成長にとどまると予測されています。しかし、政府は景気対策として、中小企業の支援やインフラ投資の拡大などを行っており、2024年は5.0%程度の回復が見込まれています。

中国経済の回復の鍵は、民間企業の活力を取り戻すことだと言えます。民間企業は、中国の経済成長や雇用創出に大きく貢献していますが、近年は国有企業に比べて政策の恩恵を受けにくく、資金調達や規制などの面で不利な状況にあります。このため、民間企業の信頼感や投資意欲が低下し、不動産市場や消費市場にも悪影響を及ぼしています。

政府は、民間企業への支援を強化するために、以下のような対策を施行する必要があります。

金融政策の緩和や税制の優遇などにより、民間企業の資金繰りやコスト負担を軽減する。

中国政府は、民間企業の経済活動を促進するために、金融政策の緩和や税制の優遇などを行っています。例えば、2023年12月には、中央銀行は利下げを実施し、民間企業の借入金利を引き下げました。また、2024年1月には、政府は減税や減免などの措置を発表し、民間企業の税負担を約2.6兆元(約43兆円)軽減しました。これらの政策は、民間企業の資金繰りやコスト負担を軽減するとともに、市場の信頼感や投資意欲を高める効果が期待されています。

不動産市場の安定化や住宅需要の喚起により、民間デベロッパーの業績や信用を回復する。

不動産市場の調整局面から脱するために、工事中断により物件引渡しが困難化した建設プロジェクトを対象とした特別融資枠を設定し、デベロッパーの資金繰りを支援する。

住宅価格の下落が3か月連続する都市では、住宅ローン金利の新たな調整メカニズムを導入し、所定のレンジを下回る金利設定が認められるようにする。

住宅購入者の権利保護を強化し、デベロッパーの債務問題による被害を防止するために、銀行に対し、住宅ローンの返済期限の延長や繰り上げ返済の免除などの措置を講じるよう要請する。

これらの対策は、民間デベロッパーの業績や信用を回復するとともに、住宅市場の安定化や住宅需要の喚起にも寄与する効果が期待されています。

規制や監督の緩和や透明化により、民間企業のイノベーションや競争力を高める。

会社法の改正により、民間企業の設立や持分譲渡の手続きを簡素化し、財産権の保護を強化する1。

独占禁止法の適用により、国有企業やプラットフォーム企業の市場支配力を抑制し、公平な競争環境を整備する。

データセキュリティ法や個人情報保護法の制定により、データの収集や利用に関する規範を明確にし、データの安全性や個人のプライバシーを保障する。

科学技術の発展に対応した法制度の改善や補完により、新興産業や新技術の発展を促進し、知的財産権の保護を強化する。

以上のような対策を実施することで、中国経済は緩やかながらも持続的な回復が可能だと考えられます。

しかし以上の対策は忌憚なく施行できるのか、習政権の実力が計られる。

■「共同富裕」とは

国民全体を豊かにすることを目指す習近平政権のスローガンです。 共同富裕は、所得格差や社会保障の不足など、急速な経済発展のもとで後回しにされてきた公平性の問題に対する取り組みを通して、共産党への信認を高める試みと解釈できます。

共同富裕を実現するための具体的な政策としては、以下のようなものがあります。

高額所得者や富裕層に対する課税や寄付の強化

低所得者や農村部の住民に対する所得補償や社会保障の拡充

不動産税の導入や住宅価格の抑制

教育や医療などの公共サービスの均等化や質の向上

ITや不動産開発、学習支援などの成長産業に対する規制や監督の強化

これらの政策は、中間層を厚くし、消費主導経済への移行や経済発展の質の向上に寄与すると期待されています。 また、社会の調和や安定にも貢献すると考えられています。

しかし、共同富裕には、経済の下押し圧力や「国進民退」のリスクも伴います。 一部の産業や企業が規制や寄付によって成長を阻害されることで、イノベーションや競争力が低下する可能性があります。 また、国有企業や政府の役割が強まることで、市場経済の原理や民間の自主性が損なわれる恐れがあります。

習近平政権が共同富裕を急ぐ背景には、SNSの普及によって格差を測る比較対象が広がり、格差に対する国民の許容度が低下したことがあるとみられます。 これは、「内巻」や「横たわり」といった厭世的な心情が若者の間に浸透していることからもうかがえます。

これらは、共産党が目指す社会から逸脱、あるいは、党の指導を拒絶する人が増えていることを意味し、経済成長とそれに伴う所得の上昇によって共産党への信認を高める、という従来の統治メカニズムが機能しにくくなったことを示しています。

共同富裕は、従来の統治メカニズムが機能しなくなったことを察知した習近平政権による新たな統治メカニズムの模索と解釈することもできます。 しかし、共同富裕を可能にするのはあくまで所得の再分配や公共サービスの充実などの2次分配であり、寄付や慈善などの3次分配ではありません。 中国が共同富裕に向けて前進できるか否かは、住宅価格がどのような軌道を描くかによって左右されると言えるでしょう。

「共同富裕」の寄付とは?

寄付というのは、習近平政権が富裕層や大企業に求めている社会還元の一つです。 共同富裕は、所得格差や社会保障の不足など、急速な経済発展のもとで後回しにされてきた公平性の問題に対する取り組みを通して、共産党への信認を高める手段と解釈できます。

具体的な寄付の内容としては、以下のようなものがあります。

テンセント(騰訊控股)は、教育、農村振興、医療、環境保護、災害救助などに計1000億元(約1兆7000億円)を強制されました。

バイトダンス(北京字節跳動科技)創業者の張一鳴は、教育基金として個人で5億元(約85億円)を強制されました。

アリババグループは、ギグワーカーや中小企業の支援、雇用促進のために5年間で計1000億元(約1兆7000億円)強制的に寄付しました。

その他にも、著名な俳優や歌手、起業家などが、教育や医療、貧困対策などとの名目で寄付させられました。

共産主義の土地革命と「共同富裕」の寄付との違い

共産党の目的と手段が異なります。

共産党の土地革命は、暴力や強制によって富を奪い、農民に分配することで、社会の階級を一掃することを目指していました。

「共同富裕」寄付は、富裕層や大企業に対して、道徳や法律に基づいて寄付や慈善事業を行うことを奨励し、低所得者や農村部の住民に対して所得補償や社会保障を拡充することで、社会の公平性を高めることを目指す。

しかし、習近平政権の「共同富裕」は、方法が異なるだけで、資本家の富を没収し貧富の格差を解消、真の共産主義社会「社会の階級を一掃する」その目的に変わりはありません。

中国の経済には深刻な構造問題があります。失業問題、不動産バブルの崩壊、過剰な債務、国有企業の非効率、民間企業の弾圧などが挙げられます345。これらの問題を解決するためには、政府の景気刺激策や金融緩和策ではなく、市場の自由化や制度改革が必要です。

しかし、中国の政治体制は、経済の質や効率よりも、成長率の高さや安定性を重視しています。そのため、中国の経済は、本当の回復や持続可能な成長を達成できるのか、不透明な状況が続いています。

■中国本当のGDP

中国の本当のGDPについては、さまざまな見方や推計があります。政府発表の統計には疑問が持たれており、人工衛星で光の量を測定したり、非公式のデータに基づいたりする方法もあります。

しかし、これらの方法も完全に正確とは言えません。中国経済はサービス業や新技術などによって多様化しており、一つの指標で測るのは難しいのです。

中国のGDPが米国を超える日は来るのでしょうか。それは今後の政策や環境にもよりますが、現在のところ、中国の経済規模は米国の約7割に留まっています。

中国本土と香港の株式市場は2021年2月のピークから計6兆3000億ドル(約930兆円)相当の時価総額を失った。

株安中国株6兆ドル損失

中国当局によるテクノロジー、教育産業に対する締め付け強化や、不動産危機、人口減少、輸出の低迷など、中国経済が抱える構造的な問題がある。

中国当局は市場安定化策や預金準備率の引き下げなどを発表したが、海外の投資家や個人投資家はこれらの措置が持続的な株価回復を促すのに十分なのか懐疑的だ。

中国経済の先行きに対する見方は極めて厳しく、中国経済が米国を追い抜けるのか、それとも日本のような停滞に陥るのか、議論が激しくなっている。

時価総額885兆円失った中国株、習指導部にとって問題の深刻さ露呈

中国株の売り加速、当局措置でも下げ止まらず

中国株の時価総額、米国を38兆ドル下回る-構造的な問題

米中経済戦争は、2018年から続く両国間の貿易摩擦で、関税や輸入制限などの措置が相次いで発動されました。これにより、世界の貿易や投資、生産、消費などに大きな悪影響が及びました。国際通貨基金(IMF)は、2019年の世界経済成長率を0.8ポイント低下させたと推計しています。

また、ブルームバーグ通信は、2019年の米国の名目GDP増加率が6.3%で、中国(4.6%)を大きく引き離したと報じました。しかし、米国の企業と消費者には、関税や輸入税が1カ月あたり30億ドル(約3290億円)の負担をかけたことが算出されています。中国もまた、経済成長率の低下や物価の下落、不動産市場の不況などに直面しています。

コロナの影響は、2020年に世界経済に深刻な打撃を与えました。IMFは、2020年の世界経済成長率をマイナス4.9%と予測し、経済損失は2年間で12.5兆ドル(約1300兆円)に達すると試算しました。中国は世界の主要経済国で唯一、2020年に経済がプラス成長となりました。しかし、コロナの感染拡大を防ぐための厳格な封鎖政策は、経済の活力を落としました。

米国はコロナの感染者数や死者数が世界最悪で、経済も大きく縮小しました。ただし、金融政策や財政刺激策によって、経済の回復傾向が強まっています。

今後の見通しとしては、米中経済戦争は収束に向かう可能性があります。

両国は2020年1月に第一段階の貿易協定に署名し、関税の一部撤廃や貿易の拡大などを合意しました。また、バイデン政権は、トランプ前政権よりも対中関係の修復に積極的であると見られています。しかし、米中の対立は経済分野にとどまらず、安全保障や人権、技術などの分野でも続いています。そのため、両国の経済関係が完全に正常化するのは困難であると考えられます。

両国の経済規模の格差も、今後さらに拡大する可能性があります。米国はコロナのワクチン接種や財政支出によって、経済のソフトランディングを目指しています。中国は人口減少やデフレーションなどの構造的な問題に直面し、経済の成長力が低下しています。

■習近平の政権延命の施策とは

党内の反対派や政敵を粛清する反腐敗運動や綱紀粛正を続けることで、自らの権力基盤を強化した。

共産党の指導性を強調し、国家機関や民間企業、社会団体などに党の統制を浸透させることで、政治的な忠誠を要求する。

国内の経済や社会の不平等や不公正を是正する「共同富裕」の理念を掲げ、不動産税や相続税の導入、プラットフォーム企業の規制、学習塾の禁止などの施策を実施することで、庶民の支持を得る。

国際社会での発言力や影響力を高めるために、一帯一路やデジタルシルクロードなどの対外経済戦略を推進し、台湾や南シナ海などでの領有権主張や軍事的な示威行動を行うことで、国威を発揚する。

習近平政権の3期目は、中国の政治経済にとって多くの課題とリスクを抱えています。 経済政策では、新型コロナウイルスの影響で成長が鈍化し、少子高齢化や債務問題が深刻化しています。 また、米中対立やデジタル化の進展に対応するため、安全保障やセキュリティに重点を置いていますが、これは外資や民間企業の活動を制限し、経済の高度化や生産性の向上を阻害する可能性があります。

習近平政権は、経済回復と発展のために、外商投資の誘致や民営経済の保護などの対外開放の加速を打ち出しましたが、これが実効性を持つかどうかは不透明です。

政治面では、習近平政権は反腐敗運動や綱紀粛正と称して、党内の敵対派閥や政敵を粛清してきました。 これにより、習近平政権は権力を固めましたが、同時に潜在的な敵も増やしました。

また、習近平政権の周囲にはイエスマンばかりが集まり、集団思考や判断力の欠如が問題になっています。

習近平政権は、自らの権威を誇示するために、台湾や南シナ海などで強硬な姿勢をとっていますが、これは国際社会との対立や事故のリスクを高めています。

習近平政権は、3期目に入っても政治経済の崩壊を回避するために、以下のような対策をとる必要があると考えられます。

経済政策では、ゼロコロナ政策の見直しやワクチン接種の促進、国内消費の拡大、産業の高度化やイノベーションの推進、不動産市場の安定化、債務問題の解決などを行う。

政治政策では、反腐敗運動や粛清を抑制し、党内の民主化や法治化を進める。 また、外交政策では、米国や日本などとの対話や協調を強化し、台湾や南シナ海などの紛争の平和的解決を目指す。

■今後の政治経済対策は

中国経済は、新型コロナウイルスの影響や不動産市場の低迷、電力不足などにより、2023年は5.4%程度の成長にとどまると予測されています。しかし、政府は景気対策として、中小企業の支援やインフラ投資の拡大などを行っており、2024年は5.0%程度の回復が見込まれています。

中国経済の回復の鍵は、民間企業の活力を取り戻すことだと言えます。民間企業は、中国の経済成長や雇用創出に大きく貢献していますが、近年は国有企業に比べて政策の恩恵を受けにくく、資金調達や規制などの面で不利な状況にあります。このため、民間企業の信頼感や投資意欲が低下し、不動産市場や消費市場にも悪影響を及ぼしています。

政府は、民間企業への支援を強化するために、以下のような対策を施行する必要があります。

金融政策の緩和や税制の優遇などにより、民間企業の資金繰りやコスト負担を軽減する。

中国政府は、民間企業の経済活動を促進するために、金融政策の緩和や税制の優遇などを行っています。例えば、2023年12月には、中央銀行は利下げを実施し、民間企業の借入金利を引き下げました。また、2024年1月には、政府は減税や減免などの措置を発表し、民間企業の税負担を約2.6兆元(約43兆円)軽減しました。これらの政策は、民間企業の資金繰りやコスト負担を軽減するとともに、市場の信頼感や投資意欲を高める効果が期待されています。

不動産市場の安定化や住宅需要の喚起により、民間デベロッパーの業績や信用を回復する。

不動産市場の調整局面から脱するために、工事中断により物件引渡しが困難化した建設プロジェクトを対象とした特別融資枠を設定し、デベロッパーの資金繰りを支援する。

住宅価格の下落が3か月連続する都市では、住宅ローン金利の新たな調整メカニズムを導入し、所定のレンジを下回る金利設定が認められるようにする。

住宅購入者の権利保護を強化し、デベロッパーの債務問題による被害を防止するために、銀行に対し、住宅ローンの返済期限の延長や繰り上げ返済の免除などの措置を講じるよう要請する。

これらの対策は、民間デベロッパーの業績や信用を回復するとともに、住宅市場の安定化や住宅需要の喚起にも寄与する効果が期待されています。

規制や監督の緩和や透明化により、民間企業のイノベーションや競争力を高める。

会社法の改正により、民間企業の設立や持分譲渡の手続きを簡素化し、財産権の保護を強化する1。

独占禁止法の適用により、国有企業やプラットフォーム企業の市場支配力を抑制し、公平な競争環境を整備する。

データセキュリティ法や個人情報保護法の制定により、データの収集や利用に関する規範を明確にし、データの安全性や個人のプライバシーを保障する。

科学技術の発展に対応した法制度の改善や補完により、新興産業や新技術の発展を促進し、知的財産権の保護を強化する。

以上のような対策を実施することで、中国経済は緩やかながらも持続的な回復が可能だと考えられます。

しかし以上の対策は忌憚なく施行できるのか、習政権の実力が計られる。

■「共同富裕」とは

国民全体を豊かにすることを目指す習近平政権のスローガンです。 共同富裕は、所得格差や社会保障の不足など、急速な経済発展のもとで後回しにされてきた公平性の問題に対する取り組みを通して、共産党への信認を高める試みと解釈できます。

共同富裕を実現するための具体的な政策としては、以下のようなものがあります。

高額所得者や富裕層に対する課税や寄付の強化

低所得者や農村部の住民に対する所得補償や社会保障の拡充

不動産税の導入や住宅価格の抑制

教育や医療などの公共サービスの均等化や質の向上

ITや不動産開発、学習支援などの成長産業に対する規制や監督の強化

これらの政策は、中間層を厚くし、消費主導経済への移行や経済発展の質の向上に寄与すると期待されています。 また、社会の調和や安定にも貢献すると考えられています。

しかし、共同富裕には、経済の下押し圧力や「国進民退」のリスクも伴います。 一部の産業や企業が規制や寄付によって成長を阻害されることで、イノベーションや競争力が低下する可能性があります。 また、国有企業や政府の役割が強まることで、市場経済の原理や民間の自主性が損なわれる恐れがあります。

習近平政権が共同富裕を急ぐ背景には、SNSの普及によって格差を測る比較対象が広がり、格差に対する国民の許容度が低下したことがあるとみられます。 これは、「内巻」や「横たわり」といった厭世的な心情が若者の間に浸透していることからもうかがえます。

これらは、共産党が目指す社会から逸脱、あるいは、党の指導を拒絶する人が増えていることを意味し、経済成長とそれに伴う所得の上昇によって共産党への信認を高める、という従来の統治メカニズムが機能しにくくなったことを示しています。

共同富裕は、従来の統治メカニズムが機能しなくなったことを察知した習近平政権による新たな統治メカニズムの模索と解釈することもできます。 しかし、共同富裕を可能にするのはあくまで所得の再分配や公共サービスの充実などの2次分配であり、寄付や慈善などの3次分配ではありません。 中国が共同富裕に向けて前進できるか否かは、住宅価格がどのような軌道を描くかによって左右されると言えるでしょう。

「共同富裕」の寄付とは?

寄付というのは、習近平政権が富裕層や大企業に求めている社会還元の一つです。 共同富裕は、所得格差や社会保障の不足など、急速な経済発展のもとで後回しにされてきた公平性の問題に対する取り組みを通して、共産党への信認を高める手段と解釈できます。

具体的な寄付の内容としては、以下のようなものがあります。

テンセント(騰訊控股)は、教育、農村振興、医療、環境保護、災害救助などに計1000億元(約1兆7000億円)を強制されました。

バイトダンス(北京字節跳動科技)創業者の張一鳴は、教育基金として個人で5億元(約85億円)を強制されました。

アリババグループは、ギグワーカーや中小企業の支援、雇用促進のために5年間で計1000億元(約1兆7000億円)強制的に寄付しました。

その他にも、著名な俳優や歌手、起業家などが、教育や医療、貧困対策などとの名目で寄付させられました。

共産主義の土地革命と「共同富裕」の寄付との違い

共産党の目的と手段が異なります。

共産党の土地革命は、暴力や強制によって富を奪い、農民に分配することで、社会の階級を一掃することを目指していました。

「共同富裕」寄付は、富裕層や大企業に対して、道徳や法律に基づいて寄付や慈善事業を行うことを奨励し、低所得者や農村部の住民に対して所得補償や社会保障を拡充することで、社会の公平性を高めることを目指す。

しかし、習近平政権の「共同富裕」は、方法が異なるだけで、資本家の富を没収し貧富の格差を解消、真の共産主義社会「社会の階級を一掃する」その目的に変わりはありません。

政府は万博の説明責任を

2024.01.27

関西万博の開催延期の是非について議論が巻き起こってます。 政府の透明性や効率性が適切なのか 説明責任が不可欠

政府が万博の開催延期に動いている背景には、以下のような要因が考えられます。

万博の開催は、国際社会からの日本への信頼やイノベーションの発信に関わる重要な課題であり、政府の責任が重大である。

■政府は万博に関する説明責任を

はじめに

2025年に大阪・関西で開催される予定の国際博覧会(関西万博)は、日本の技術力や文化力を世界に発信する絶好の機会です。しかし、万博に関する政府の費用や対策について、透明性や効率性が十分に確保されているのか、疑問や不安が指摘されています。

政府の透明性

政府の透明性とは、政府が行う政策や事業に関する情報を、国民に対して公開し、説明責任を果たすことを意味します。政府の透明性が高いほど、国民は政府に対する信頼や理解を深めることができます。しかし、万博に関する政府の透明性には、以下のような問題が指摘されています。

万博に直接関係する国費の総額は、政府が2023年12月に公表した試算では約1647億円となっていますが、これは当初の予算から約1000億円も増加しており、その理由や根拠が十分に明らかにされていません。

万博に間接的に関係する国費として、政府はインフラ整備や各省庁の事業などに約13兆円を挙げていますが、これらの経費は「万博のための新規・追加的なものではない」と説明しており、万博との関連性や必要性が不明確です。

万博に関する政府の情報公開は、遅れや不十分さが指摘されており、国民の関心や理解を得るための努力が不足していると言えます。

政府の効率性

政府の効率性とは、政府が行う政策や事業に関する費用や成果を、最適化し、無駄や損失を最小化することを意味します。政府の効率性が高いほど、国民は政府に対する評価や支持を高めることができます。しかし、万博に関する政府の効率性には、以下のような問題が指摘されています。

万博の会場建設費は、国と大阪府・大阪市、経済界が3分の1ずつ負担することになっていますが、建設資材や労務費の高騰により、当初の予算の約1.9倍の2350億円に上昇しており、税金の無駄遣いになっていると言えます。

万博の運営費は、日本国際博覧会協会(万博協会)が入場券収入や施設使用料で賄うことになっていますが、新型コロナウイルスの感染状況やワクチン接種率によっては、来場者が減少する可能性があり、収支の赤字が懸念されています。

万博の準備や実施には、多くの省庁や組織が関与しており、その調整や連携には膨大な時間やコストがかかっており、効率的な運営ができているとは言い難いです。

政府の透明性や効率性に問題が

万博に関する政府の透明性や効率性については、様々な観点から問題や課題があることが分かりました。政府は、万博の成功に向けて、国民の信頼や支持を得るためには、透明性や効率性を高めるための改善や対策を行うべきでしょう。私は、政府が万博に関する情報を公開し、説明責任を果たすことを期待しています。

政府の介入が不可欠

万博の開催準備には、能登半島地震の影響や建設資材や人手の不足など、多くの困難が伴っており、政府の介入が必要である。

万博の開催費用には、国と地元自治体、経済界が3分の1ずつ負担しており、国民の理解や支持を得るためには、政府の透明性や効率性が求められる。

2025年に大阪・関西で開催される予定の国際博覧会(関西万博)は、世界各国が自らの文化や技術を紹介する場として、多くの人々の関心を集めています。しかし、2024年1月に発生した能登半島地震の影響や、建設資材や人手の不足などの課題により、開催準備が遅れているという報道があります。このような状況の中で、関西万博の開催延期についての議論が起こっています。

2025年に大阪・関西で開催予定の国際博覧会(万博)は、世界各国が自国の文化や技術を紹介する大規模なイベントになる。

万博のテーマは「人類の知恵と技術の共創」で、持続可能な社会の実現に向けた取り組みやイノベーションを展示する。

万博の会場は大阪湾の人工島である夢洲に設定され、世界最大級の木造建築物である「大屋根(リング)」や各国のパビリオンなどが建設される。

万博の入場目標は2820万人で、運営費は約4000億円、会場建設費は約2350億円と見込まれている。

万博の開催期間は2025年4月13日から10月13日までの185日間である。

しかし問題点が

万博の準備には様々な問題が発生している。主な問題点は以下の通りである。

会場建設の遅れ:各国が独自に建設するタイプAのパビリオンは、施工事業者が決まっていない国が多く、着工していない国もある。建設資材や労務費の高騰や人手不足も影響している。日本側が建設を代行するタイプXに移行する国も少ない。

建設費の膨張:会場建設費は当初の1250億円から約1.9倍の2350億円に増額された。これに加えて、政府が負担する日本館や発展途上国の出展支援などの費用も800億円を超えると見られる。

集客の不安:大人の1日券が7500円という高額な料金設定に批判が出ている。また、開催意義や内容が国民に十分に伝わっていないことも集客に影響する可能性がある。

地震の影響:2024年1月に発生した能登半島地震は、万博の開催にも影響を及ぼす可能性がある。地震による被災地の復興を優先すべきだという声が出ており、万博の延期や中止を求める動きもある。

対策

万博の開催に向けて、政府や日本国際博覧会協会は以下のような対策を講じている。

会場建設の加速:政府は経済産業省や財務省の幹部を協会に送り込むなど、人事でてこ入れを行った。また、各国との契約交渉や進捗管理を強化し、建設しやすい構造にしたり自国で一部を組み立てたりする対策を促している。

建設費の抑制:政府や協会はこれ以上の建設費の引き上げは避ける方針である。また、会場建設費の3分の1を負担する地元自治体や経済界にも協力を求めている。

集客の促進:協会は割引率が高い前売り券の発売や企業や学校への呼びかけを行っている。また、万博の意義や見どころをわかりやすく説明して、国内外の関心を高める努力をしている。

地震の対応:政府や協会は地震による被害が万博の開催に影響しないことを強調している。また、万博の開催は被災地の復興にも貢献するというメッセージを発信している。

関西万博の開催延期は、現時点では政府や協会の方針としてはないが、会場建設の遅れや建設費の膨張などの問題が解決されなければ、開幕に間に合わない可能性もある。

万博の成功には、政府や協会のみならず、地元自治体や経済界、参加国や国民の協力が不可欠である。万博の開催は、日本の文化や技術の発展や世界との交流にとって重要な機会であるという認識を共有することが必要である。

延期の是非

関西万博の開催延期については、賛否両論があります。延期すべきだと主張する人々の主な理由は以下の通りです。

能登半島地震の被災地では、復旧・復興に向けて資材や人手が不足しており、関西万博の開催によってさらに状況が悪化する恐れがある。

建設資材や労務費の高騰により、会場建設費が当初の予算を大幅に上回っており、税金の無駄遣いになる。

各国が独自に建設するパビリオンの工事が遅れており、開幕までに完成しない可能性が高い。

新型コロナウイルスの感染状況やワクチン接種率によっては、海外からの来場者が減少する可能性がある。

一方、延期すべきでないと主張する人々の主な理由は以下の通りです。

関西万博は、日本の技術力や文化力を世界に発信する絶好の機会であり、開催を見送ることは国際的な信頼を失うことになる。

関西万博は、関西地域の経済活性化やインフラ整備に大きな効果をもたらすと期待されており、開催を延期することは地元の利益を損なうことになる。

関西万博は、持続可能な社会を目指す「SDGs」をテーマに掲げており、開催を延期することはその理念に反することになる。

関西万博は、国際博覧会局(BIE)との契約に基づいて開催されるものであり、開催延期にはBIEの承認が必要であるが、その可能性は低い。

開催延期の影響

関西万博の開催延期には、様々な影響が考えられます。ここでは、主なものを以下に示します。

開催延期により、関西万博に参加する予定だった各国や企業、団体などの計画や予算が狂うことになり、参加の取りやめや規模の縮小などのリスクが高まる。

開催延期により、関西万博に関連する事業やイベントなどのスケジュールや内容の変更が必要になり、関係者に多大な負担や損失が発生する。

開催延期により、関西万博に期待していた関西地域の住民や事業者などのモチベーションや関心が低下し、集客や消費の減少などの影響が出る。

開催延期により、関西万博のテーマやコンセプトが時代にそぐわなくなり、魅力や競争力が低下する。

関西万博の開催延期については、様々な観点からメリットとデメリットがあることが分かりました。開催延期の判断は、関係者の意見や状況の変化を踏まえて慎重に行われるべきでしょう。私は、関西万博が成功裏に開催されることを願っています。

政府が万博の開催延期に動いている背景には、以下のような要因が考えられます。

万博の開催は、国際社会からの日本への信頼やイノベーションの発信に関わる重要な課題であり、政府の責任が重大である。

■政府は万博に関する説明責任を

はじめに

2025年に大阪・関西で開催される予定の国際博覧会(関西万博)は、日本の技術力や文化力を世界に発信する絶好の機会です。しかし、万博に関する政府の費用や対策について、透明性や効率性が十分に確保されているのか、疑問や不安が指摘されています。

政府の透明性

政府の透明性とは、政府が行う政策や事業に関する情報を、国民に対して公開し、説明責任を果たすことを意味します。政府の透明性が高いほど、国民は政府に対する信頼や理解を深めることができます。しかし、万博に関する政府の透明性には、以下のような問題が指摘されています。

万博に直接関係する国費の総額は、政府が2023年12月に公表した試算では約1647億円となっていますが、これは当初の予算から約1000億円も増加しており、その理由や根拠が十分に明らかにされていません。

万博に間接的に関係する国費として、政府はインフラ整備や各省庁の事業などに約13兆円を挙げていますが、これらの経費は「万博のための新規・追加的なものではない」と説明しており、万博との関連性や必要性が不明確です。

万博に関する政府の情報公開は、遅れや不十分さが指摘されており、国民の関心や理解を得るための努力が不足していると言えます。

政府の効率性

政府の効率性とは、政府が行う政策や事業に関する費用や成果を、最適化し、無駄や損失を最小化することを意味します。政府の効率性が高いほど、国民は政府に対する評価や支持を高めることができます。しかし、万博に関する政府の効率性には、以下のような問題が指摘されています。

万博の会場建設費は、国と大阪府・大阪市、経済界が3分の1ずつ負担することになっていますが、建設資材や労務費の高騰により、当初の予算の約1.9倍の2350億円に上昇しており、税金の無駄遣いになっていると言えます。

万博の運営費は、日本国際博覧会協会(万博協会)が入場券収入や施設使用料で賄うことになっていますが、新型コロナウイルスの感染状況やワクチン接種率によっては、来場者が減少する可能性があり、収支の赤字が懸念されています。

万博の準備や実施には、多くの省庁や組織が関与しており、その調整や連携には膨大な時間やコストがかかっており、効率的な運営ができているとは言い難いです。

政府の透明性や効率性に問題が

万博に関する政府の透明性や効率性については、様々な観点から問題や課題があることが分かりました。政府は、万博の成功に向けて、国民の信頼や支持を得るためには、透明性や効率性を高めるための改善や対策を行うべきでしょう。私は、政府が万博に関する情報を公開し、説明責任を果たすことを期待しています。

政府の介入が不可欠

万博の開催準備には、能登半島地震の影響や建設資材や人手の不足など、多くの困難が伴っており、政府の介入が必要である。

万博の開催費用には、国と地元自治体、経済界が3分の1ずつ負担しており、国民の理解や支持を得るためには、政府の透明性や効率性が求められる。

2025年に大阪・関西で開催される予定の国際博覧会(関西万博)は、世界各国が自らの文化や技術を紹介する場として、多くの人々の関心を集めています。しかし、2024年1月に発生した能登半島地震の影響や、建設資材や人手の不足などの課題により、開催準備が遅れているという報道があります。このような状況の中で、関西万博の開催延期についての議論が起こっています。

2025年に大阪・関西で開催予定の国際博覧会(万博)は、世界各国が自国の文化や技術を紹介する大規模なイベントになる。

万博のテーマは「人類の知恵と技術の共創」で、持続可能な社会の実現に向けた取り組みやイノベーションを展示する。

万博の会場は大阪湾の人工島である夢洲に設定され、世界最大級の木造建築物である「大屋根(リング)」や各国のパビリオンなどが建設される。

万博の入場目標は2820万人で、運営費は約4000億円、会場建設費は約2350億円と見込まれている。

万博の開催期間は2025年4月13日から10月13日までの185日間である。

しかし問題点が

万博の準備には様々な問題が発生している。主な問題点は以下の通りである。

会場建設の遅れ:各国が独自に建設するタイプAのパビリオンは、施工事業者が決まっていない国が多く、着工していない国もある。建設資材や労務費の高騰や人手不足も影響している。日本側が建設を代行するタイプXに移行する国も少ない。

建設費の膨張:会場建設費は当初の1250億円から約1.9倍の2350億円に増額された。これに加えて、政府が負担する日本館や発展途上国の出展支援などの費用も800億円を超えると見られる。

集客の不安:大人の1日券が7500円という高額な料金設定に批判が出ている。また、開催意義や内容が国民に十分に伝わっていないことも集客に影響する可能性がある。

地震の影響:2024年1月に発生した能登半島地震は、万博の開催にも影響を及ぼす可能性がある。地震による被災地の復興を優先すべきだという声が出ており、万博の延期や中止を求める動きもある。

対策

万博の開催に向けて、政府や日本国際博覧会協会は以下のような対策を講じている。

会場建設の加速:政府は経済産業省や財務省の幹部を協会に送り込むなど、人事でてこ入れを行った。また、各国との契約交渉や進捗管理を強化し、建設しやすい構造にしたり自国で一部を組み立てたりする対策を促している。

建設費の抑制:政府や協会はこれ以上の建設費の引き上げは避ける方針である。また、会場建設費の3分の1を負担する地元自治体や経済界にも協力を求めている。

集客の促進:協会は割引率が高い前売り券の発売や企業や学校への呼びかけを行っている。また、万博の意義や見どころをわかりやすく説明して、国内外の関心を高める努力をしている。

地震の対応:政府や協会は地震による被害が万博の開催に影響しないことを強調している。また、万博の開催は被災地の復興にも貢献するというメッセージを発信している。

関西万博の開催延期は、現時点では政府や協会の方針としてはないが、会場建設の遅れや建設費の膨張などの問題が解決されなければ、開幕に間に合わない可能性もある。

万博の成功には、政府や協会のみならず、地元自治体や経済界、参加国や国民の協力が不可欠である。万博の開催は、日本の文化や技術の発展や世界との交流にとって重要な機会であるという認識を共有することが必要である。

延期の是非

関西万博の開催延期については、賛否両論があります。延期すべきだと主張する人々の主な理由は以下の通りです。

能登半島地震の被災地では、復旧・復興に向けて資材や人手が不足しており、関西万博の開催によってさらに状況が悪化する恐れがある。

建設資材や労務費の高騰により、会場建設費が当初の予算を大幅に上回っており、税金の無駄遣いになる。

各国が独自に建設するパビリオンの工事が遅れており、開幕までに完成しない可能性が高い。

新型コロナウイルスの感染状況やワクチン接種率によっては、海外からの来場者が減少する可能性がある。

一方、延期すべきでないと主張する人々の主な理由は以下の通りです。

関西万博は、日本の技術力や文化力を世界に発信する絶好の機会であり、開催を見送ることは国際的な信頼を失うことになる。

関西万博は、関西地域の経済活性化やインフラ整備に大きな効果をもたらすと期待されており、開催を延期することは地元の利益を損なうことになる。

関西万博は、持続可能な社会を目指す「SDGs」をテーマに掲げており、開催を延期することはその理念に反することになる。

関西万博は、国際博覧会局(BIE)との契約に基づいて開催されるものであり、開催延期にはBIEの承認が必要であるが、その可能性は低い。

開催延期の影響

関西万博の開催延期には、様々な影響が考えられます。ここでは、主なものを以下に示します。

開催延期により、関西万博に参加する予定だった各国や企業、団体などの計画や予算が狂うことになり、参加の取りやめや規模の縮小などのリスクが高まる。

開催延期により、関西万博に関連する事業やイベントなどのスケジュールや内容の変更が必要になり、関係者に多大な負担や損失が発生する。

開催延期により、関西万博に期待していた関西地域の住民や事業者などのモチベーションや関心が低下し、集客や消費の減少などの影響が出る。

開催延期により、関西万博のテーマやコンセプトが時代にそぐわなくなり、魅力や競争力が低下する。

関西万博の開催延期については、様々な観点からメリットとデメリットがあることが分かりました。開催延期の判断は、関係者の意見や状況の変化を踏まえて慎重に行われるべきでしょう。私は、関西万博が成功裏に開催されることを願っています。

ガス水素混合は爆発の恐れも

2024.01.22

水素混合LPガスにも課題が 水素自体のCO2排出量が大きくなる また水素は引火性も強く爆発の恐れも 消防庁と検討の必要性も

岩谷産業は22日、LPガス(プロパンガス)に水素を混合する形で住宅向けに供給する国内初の実証に乗り出すと発表した。2025年1月までに福島県南相馬市内の集合住宅で供給を始める予定。脱炭素に向けた家庭でのエネルギー転換を段階的に進めていく狙いがある。

LPガスは液化石油ガスの略で、プロパンやブタンなどの炭化水素からなるガスです。LPガスは燃料として広く利用されていますが、燃焼時に二酸化炭素(CO2)を排出します。水素は燃料としても利用できますが、燃焼時には水蒸気しか出ません。そのため、水素をLPガスに混合することで、CO2の排出量を減らすことができます。

水素混合LPガスに関する実証事業や研究が国内外で行われています。例えば、

岩谷産業は、相馬ガスホールディングスや相馬ガスと共同で、福島県南相馬市の集合住宅80戸に水素混合LPガスを導管で供給する実証事業を2025年1月までに開始する予定です。この事業は、NEDOの助成を受けており、水素混合率は20%程度を目指しています。

東京海洋大学などの産学チームは、LPガスに水素と酸素からなるガスを約50%混ぜて走行させることに成功しました。この混合燃料は、LPガスのみの場合に比べて、CO2の排出量を約半減できると報告しています。

三菱重工業は、高砂水素パーク内に立地するガスタービン・コンバインドサイクル発電設備で、都市ガスに水素を30%混ぜた混合燃料による実証運転に成功しました。この混合燃料は、タービン入口温度1,650℃級の最新鋭JAC形ガスタービンを使っています。

水素混合LPガスには、CO2排出削減のメリットのほかに、既存のLPガスインフラやガス機器の活用、水素の安全な輸送や貯蔵の可能性などの利点があります。しかし、水素混合LPガスにも課題があります。例えば、水素の製造方法や供給源によっては、水素自体のCO2排出量が大きくなる可能性があります。CO2フリー水素の確保が重要です。

■爆発の危険性も

水素は引火性や爆発性が高く、漏洩や火災のリスクがあります。水素混合率や導管の材質、ガス機器の性能や安全性などについて、十分な検証や規制が必要です。

水素混合LPガスの普及には、消費者や事業者の理解や受け入れが不可欠です。水素の特性やメリット、コストなどについて、正しい情報の提供や啓発が必要です。

また、水素は引火性が高く、漏れや爆発の危険性もあります。そのため、LPガスに水素を混ぜる場合は、安全性の確保が重要です。消防庁は、LPガスの保安の確保及び取引の適正化に関する法律等の一部を改正する法律案について、以下のような意見を示しています。

LPガスに水素を混ぜる場合は、水素の含有率や品質を明示すること。

LPガスに水素を混ぜる場合は、水素の影響を考慮した設備や器具を使用すること。

LPガスに水素を混ぜる場合は、水素の特性に応じた保安管理を行うこと。

LPガスに水素を混ぜる場合は、消防庁長官の指導や監督を受けること。

現在、岩谷産業は、福島県でLPガスに水素を20%ほど混ぜて家庭に供給する実験を開始しています。この実験では、家庭用ガスコンロやガス警報器などの安全性を確認しながら、水素の混合技術やCO2削減効果の検証を行っています。

以上が、LPガスに水素を混合することで課題もありますが、とにかく安全に使用できるよう進めて欲しいものですね。

■次世代エネルギー「水素」

燃やしても二酸化炭素(CO2)を排出しない次世代エネルギーとして期待が高まる水素。発電のエネルギー源として、あるいは自動車など輸送の動力源として、さらに製鉄や化学部門の脱炭素化など、さまざまな分野での活用が想定されている。日本は2017年、世界に先駆け水素基本戦略を策定し、2050年に今の10万倍となる2,000万トンの導入量と液化天然ガス(LNG)と遜色のない価格まで引き下げることを目標に掲げ、取り組みを加速させている。日本企業は水素時代の実現に向けて、どのような取り組みを展開しているのか。最新動向を紹介する。

あらゆるところで生産できる水素 大量輸送できれば経済成長も

水素はあらゆるところで生産できるため、大量に輸送できるようになれば脱炭素とともに、経済成長が見込める分野だ。日本では水素を第2のLNGに位置づける動きもある。経産省も、液化水素などの世界的なサプライチェーンの構築などに向け、最大3,000億円をグリーンイノベーション基金で予算化した。日本企業が持つ技術で世界をリードしたい考えだ。

日本の再エネは欧州などに比べまだ高い。そのため国内におけるグリーン水素製造は厳しいのが現状だ。だが、液化水素運搬船のような日本の優位性を生かしきれば、海外から安い水素を調達するだけでなく、280兆円以上とされる世界の水素市場を取り込むことができるかもしれない。

日本の水素事業が続々進展! 三菱重工、川崎重工、岩谷産業、ENEOS、日揮・旭化成、JERA、関西電力など一挙紹介

脱炭素時代の大きな潮流は、太陽光や風力といった再生可能エネルギーや、車で言えばEVを含む電動化だが、そこで脱炭素が進むと、見えてくるのが、水素の利活用だ。

再エネは、国際再生可能エネルギー機関(IRENA)が6月に発表したように、最も安価な石炭火力よりもコストが低下している。脱炭素文脈における水素は、CO2フリーの水素であり、メインは再エネ由来のグリーン水素だ。つまり、脱炭素が進展し、再エネのコスト低減と十分なボリュームが見えてきた先に、水素時代は見えてくる。

■世界をリードする日本の水素技術

水素時代を見据えて、各国も動き出している。特に進んでいるのが欧州だ。

欧州にはガスパイプラインが張り巡らされており、既存のパイプラインに水素を流し込むことで流通網を確立できるからだ。そうした特性もある欧州は2020年7月に水素戦略を発表。2050年までにグリーン水素への投資額の累計は1,800億ユーロ~4,700億ユーロ、日本円にして約20兆円から50兆円の投資額が見込まれている。

また、欧州各国も取組みを加速。イギリスは8月17日、2030年までに40億ポンド(約6,000億円)の投資を含む水素経済計画を発表した。ドイツも2020年6月10日に「国家水素戦略」を発表し、今後、水を電気分解して水素を製造する施設(電解施設)の建設、技術開発、外国からの輸入体制の構築などに合計90億ユーロ(1兆1,700億円・1ユーロ=130円換算)の予算を投入する予定だ。

そのドイツでは、すでに大手電力会社を中心に68の企業、団体、自治体が参加して水素プロジェクトを具体的に進めており、洋上風力発電所と水の電気分解施設を建設し、グリーン水素を国内で流通させる方針だ。

とはいえ、元々、水素についてはトヨタがかなり注力をしていたこともあり、日本がその取組みを国際的に進めてきた。2018年の世界経済フォーラムでは当時の安倍首相が水素戦略を世界にアピールしたほどだ。

実際、燃料電池など関連技術の特許出願数は世界1位である。

水素は、まだまだ価格が高いため、非現実的、水素は来ないなどの批判がある。しかし、再エネも、批判された時代があった。仮に電力目的で水素が来なくても、エネルギーは何も電力だけではない。熱もある。また、製鉄では、還元作用をもたらす工程でコークスを代替する水素還元が今後の手法として考えられている。

このままの勢いで脱炭素化が世界で進展したら、グリーン水素という文脈は必ず出てくるだろう。つまり、次の次の手、という位置づけに水素はあるわけだ。もちろん、脱炭素の進展の中で、水素よりも効率の良いものが出てくるかもしれない。しかし、いずれにしても、競争はすでにスタートしている。

日本企業が世界の水素市場を席巻できるかどうか、その開発動向に注目が集まっている。

現状、技術においては日本の水素産業が世界をリードしており、2兆円のグリーンイノベーション基金を活用し、その動きがさらに加速している。

そこで、日本の水素産業について、以下の4つの取り組みを紹介したい。

三菱重工と東邦ガスによる都市ガス・水素混焼の運転

川崎重工、岩谷産業、ENEOSなどによる液化水素サプライチェーンの商用化

日揮・旭化成による大規模水素製造システムを活用したグリーンケミカルプラント

JERA、関西電力それぞれによる水素発電

どの技術が花開くのか、見ていこう。

水素混焼比率35%に成功した三菱重工・東邦ガス

まずは、三菱重工と東邦ガスによる都市ガス・水素混焼の運転から見ていきたい。

水素に関しては、実証系が多い中、2社の取り組みは具体的な達成事項となる。

具体的には三菱重工と東邦ガスが、コージェネレーションシステム用のガスエンジン商品機を用いた都市ガス・水素混焼実証に共同で取り組み、定格発電出力で水素混焼率35%での試験運転に国内で初めて成功したというもの。コージェネレーションシステムとは、燃料を使って発電をするときに、出てくる熱などの副産物を、冷暖房や給湯などに使う一石二鳥の仕組みだ。

試験運転で用いたガスエンジン 三菱重工

すでにこのガスエンジンは顧客に納品されており、実績を持つ。脱炭素時代においては、実績があるものをうまく活用した方が、効果的だ。その道を三菱重工と東邦ガスは模索してきた。つまり、すでに設置済みのコジェネシステムに対し大幅な改造を加えることなく、都市ガス・水素混焼運転の実現を目指してきたというわけだ。

ただ、都市ガス・水素混焼においてはいくつか乗り越えなければいけない課題がある。

一つはバックファイアと呼ばれる、エンジンの吸気側に火が逆流する現象だ。水素は都市ガスと比べ最小着火エネルギーが小さく、また、燃焼速度が速いため、都市ガス専焼に比べバックファイアが発生しやすい。

2つ目の課題がノッキングと呼ばれる気体が自ら着火して燃焼室内の圧力が急激に上昇する現象だ。水素は都市ガスと比べ燃焼性が高く、シリンダ内圧・温度が上がりやすいことから、都市ガス専焼に比べノッキングが発生しやすい。

3つ目としてプレイグニッションと呼ばれる通常の点火の前に、気体が自着火してしまうという問題もある。これらの問題を三菱重工と東邦ガスはクリアし、安定した燃焼状態での運転を確認した。しかも、発電効率などを下げずに、35%の水素混焼率での定格運転成功は国内初だ。

今回の成功によって、需要家は、自らが有するコジェネシステムでの水素の利活用が見えてきた。

水素の大量消費見据えて、国際的なサプライチェーン構築へ

次が川崎重工、岩谷産業、ENEOSによる液化水素サプライチェーンの商用化だ。

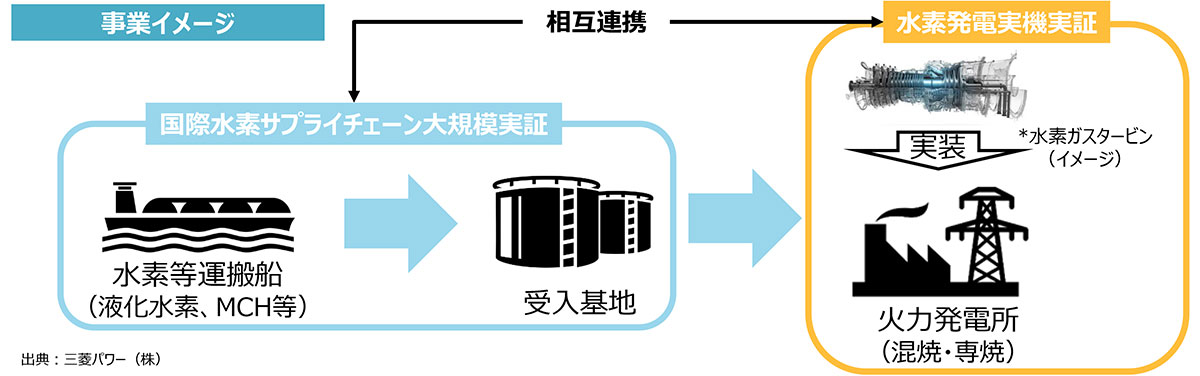

川崎重工 100%子会社の日本水素、岩谷産業、ENEOS3社が、水素の大量消費社会を見据えて、CO2フリーの水素サプライチェーンの本格的な社会実装に備えるべく、年間数万トン規模の大規模な水素の液化・輸送技術を世界に先駆けて確立し、水素製造・液化・出荷・海上輸送・受入までの一貫した国際間の液化水素サプライチェーン実証を行うというものだ。

この3社の組み合わせが非常に興味深い。いずれも水素に早くから注目をしてきた企業であり、それぞれ違った強みを持つため、サプライチェーンに関しては、補完しあえる関係にあるからだ。

日本で水素といえば岩谷産業だろう。日本の誰よりも早く、1941年に水素販売を開始。そこから水素の製造、サプライチェーンの構築、利用開発を進め、日本の水素利用の拡大を支え続けてきた、日本の水素の老舗だ。圧縮水素及び液化水素のシェアは国内トップ、特に、今回サプライチェーン形成の対象となる液化水素については高い製造能力とハンドリング技術を活かして、日本唯一のメーカーとして100%のシェアを有している。

ただし、サプライチェーンというだけあって、うまく運べなければ使えない。そこで強みを発揮するのが川崎重工。世界中で作られた水素を運ぶためには容量を減らすべく液化するわけだが、マイナス253℃に冷却し、体積が気体の800分の1となった液化水素を安全かつ大量に長距離海上輸送する必要が、サプライチェーン構築にあたっては欠かせない。それに取り組んできたのが川崎重工だ。世界初の液化水素運搬船「すいそ ふろんてぃあ」を開発し、まさにこの実証事業でその船を活用していくという。

持ってきた水素は、今度は国内で流通させなければいけない。そのサプライチェーン構築は、ENEOSの流通網を活用していく。全国の製油所やガソリンスタンドのネットワークなど、ENEOSが保有する既存インフラを活用して、水素供給サプライチェーンの構築を進めていくというのが彼らの計画である。

これら3社の強みを一体にして今回の液化水素サプライチェーンの事業は実施されていく。

具体的には、16万m3クラスの液化水素タンクを搭載する液化水素運搬船や5万m3クラスの陸用液化水素タンクなどの商用化の実現に向け、大型設備を川崎重工が供給しつつ、2030年30 円/Nm3の水素供給コストの実現を目指していく。

化学業界の脱炭素に向け、日揮と旭化成、グリーンアンモニアを製造

3つ目が、日揮・旭化成による大規模水素製造システムを活用したグリーンケミカルプラントだ。

この実証、端的にいうと、再エネ由来のグリーン水素を活用したグリーンアンモニアの事業になる。

実は、旭化成は2020年から福島県浪江町の福島水素エネルギー研究フィールドにて、最大10MWクラスの電気を使う、世界最大規模のアルカリ水電解システムを運用しており、グリーン水素を生成してきた実績を持つ。

一方、日揮は、CO2フリー水素を活用したアンモニア製造技術に取り組んできた。

今回、事業を大幅にスケールアップさせ、100MW級を見通した大規模アルカリ水電解システム及び、グリーン水素を原料としたグリーンアンモニアなどの化学品の合成プラントを実証する。

実は、CO2の排出に関しては、電力セクターや製鉄業もさることながら、原材料に原油などを使用する化学業界も多くを排出している。この原油を、グリーン水素に置き換えて、グリーンケミカルを作ろうというのが、今回の実証だ。

その全体像は、再エネで発電した電気を、旭化成が担当する水電解システムで水素にする、そして旭化成・日揮がともにその水素を使ってグリーンケミカルを作るというもの。そのままグリーン水素の供給という選択もできるし、アンモニアをはじめとする化学品の需要家にはそれらを届けることもできる。

ただし、再エネ由来のため、水素製造は、再エネの発電が不安定であることから変動する。この変動も織り込み、全体プロセスを監督するべく、旭化成と日揮は共同で、水素供給量を制御し、運転最適化を実現する統合システムの開発を目指している。

これも、脱炭素が進展して、再エネが安くなることを想定して、水素を作るところから、それをさらに原料に、化学品を作る、という図式だ。

JERA、関電、相次ぎ水素発電の実証をスタート

最後の事例が、より直接的なエネルギー供給の論点。JERA、関電それぞれによる水素発電についてだ。

JERAといえば火力発電だが、この脱炭素化の時代に、水素やアンモニアを利用しながら、化石燃料比率を低減していき、最終的には発電時にCO2を排出しないゼロ・エミッション火力の開発を目指している。

そんなJERAが水素発電の実証で採択をされた。

内容は、JERAの有するLNG火力発電所において水素供給設備等の関連設備を建設するとともに、水素とLNGを混合燃焼できる燃焼器をガスタービンに設置し、2025年度に体積比で約30%のLNGを水素に転換して発電することを目指すというものだ。なお、体積比30%は熱量に換算すると10%に相当する。

前述した三菱重工・東邦ガスは需要家企業がもっているガスエンジンの水素転換の話だ。

一方、JERAのように大規模な商用LNG火力発電所において、大量の水素を燃料に利用するのは、実は国内初であり、画期的な一歩と言えるだろう。

また、水素の受入・貯蔵からガス化、発電まで一連にわたる水素発電の運転・保守・安全対策など、水素発電に関する運用技術の確立を目指す、のが関電だ。

JERAだけでなく、関電まで水素実証に動いたという点は、やはり昨今の水素に向けた国内の動きを象徴している。

冒頭で述べたとおり、水素は次の次の手になるが、来るべきときに花開けば、日本の脱炭素並びに経済成長を支えることになるだろう。

岩谷産業は22日、LPガス(プロパンガス)に水素を混合する形で住宅向けに供給する国内初の実証に乗り出すと発表した。2025年1月までに福島県南相馬市内の集合住宅で供給を始める予定。脱炭素に向けた家庭でのエネルギー転換を段階的に進めていく狙いがある。

LPガスは液化石油ガスの略で、プロパンやブタンなどの炭化水素からなるガスです。LPガスは燃料として広く利用されていますが、燃焼時に二酸化炭素(CO2)を排出します。水素は燃料としても利用できますが、燃焼時には水蒸気しか出ません。そのため、水素をLPガスに混合することで、CO2の排出量を減らすことができます。

水素混合LPガスに関する実証事業や研究が国内外で行われています。例えば、

岩谷産業は、相馬ガスホールディングスや相馬ガスと共同で、福島県南相馬市の集合住宅80戸に水素混合LPガスを導管で供給する実証事業を2025年1月までに開始する予定です。この事業は、NEDOの助成を受けており、水素混合率は20%程度を目指しています。

東京海洋大学などの産学チームは、LPガスに水素と酸素からなるガスを約50%混ぜて走行させることに成功しました。この混合燃料は、LPガスのみの場合に比べて、CO2の排出量を約半減できると報告しています。

三菱重工業は、高砂水素パーク内に立地するガスタービン・コンバインドサイクル発電設備で、都市ガスに水素を30%混ぜた混合燃料による実証運転に成功しました。この混合燃料は、タービン入口温度1,650℃級の最新鋭JAC形ガスタービンを使っています。

水素混合LPガスには、CO2排出削減のメリットのほかに、既存のLPガスインフラやガス機器の活用、水素の安全な輸送や貯蔵の可能性などの利点があります。しかし、水素混合LPガスにも課題があります。例えば、水素の製造方法や供給源によっては、水素自体のCO2排出量が大きくなる可能性があります。CO2フリー水素の確保が重要です。

■爆発の危険性も

水素は引火性や爆発性が高く、漏洩や火災のリスクがあります。水素混合率や導管の材質、ガス機器の性能や安全性などについて、十分な検証や規制が必要です。

水素混合LPガスの普及には、消費者や事業者の理解や受け入れが不可欠です。水素の特性やメリット、コストなどについて、正しい情報の提供や啓発が必要です。

また、水素は引火性が高く、漏れや爆発の危険性もあります。そのため、LPガスに水素を混ぜる場合は、安全性の確保が重要です。消防庁は、LPガスの保安の確保及び取引の適正化に関する法律等の一部を改正する法律案について、以下のような意見を示しています。

LPガスに水素を混ぜる場合は、水素の含有率や品質を明示すること。

LPガスに水素を混ぜる場合は、水素の影響を考慮した設備や器具を使用すること。

LPガスに水素を混ぜる場合は、水素の特性に応じた保安管理を行うこと。

LPガスに水素を混ぜる場合は、消防庁長官の指導や監督を受けること。

現在、岩谷産業は、福島県でLPガスに水素を20%ほど混ぜて家庭に供給する実験を開始しています。この実験では、家庭用ガスコンロやガス警報器などの安全性を確認しながら、水素の混合技術やCO2削減効果の検証を行っています。

以上が、LPガスに水素を混合することで課題もありますが、とにかく安全に使用できるよう進めて欲しいものですね。

■次世代エネルギー「水素」

燃やしても二酸化炭素(CO2)を排出しない次世代エネルギーとして期待が高まる水素。発電のエネルギー源として、あるいは自動車など輸送の動力源として、さらに製鉄や化学部門の脱炭素化など、さまざまな分野での活用が想定されている。日本は2017年、世界に先駆け水素基本戦略を策定し、2050年に今の10万倍となる2,000万トンの導入量と液化天然ガス(LNG)と遜色のない価格まで引き下げることを目標に掲げ、取り組みを加速させている。日本企業は水素時代の実現に向けて、どのような取り組みを展開しているのか。最新動向を紹介する。

あらゆるところで生産できる水素 大量輸送できれば経済成長も

水素はあらゆるところで生産できるため、大量に輸送できるようになれば脱炭素とともに、経済成長が見込める分野だ。日本では水素を第2のLNGに位置づける動きもある。経産省も、液化水素などの世界的なサプライチェーンの構築などに向け、最大3,000億円をグリーンイノベーション基金で予算化した。日本企業が持つ技術で世界をリードしたい考えだ。

日本の再エネは欧州などに比べまだ高い。そのため国内におけるグリーン水素製造は厳しいのが現状だ。だが、液化水素運搬船のような日本の優位性を生かしきれば、海外から安い水素を調達するだけでなく、280兆円以上とされる世界の水素市場を取り込むことができるかもしれない。

日本の水素事業が続々進展! 三菱重工、川崎重工、岩谷産業、ENEOS、日揮・旭化成、JERA、関西電力など一挙紹介

脱炭素時代の大きな潮流は、太陽光や風力といった再生可能エネルギーや、車で言えばEVを含む電動化だが、そこで脱炭素が進むと、見えてくるのが、水素の利活用だ。

再エネは、国際再生可能エネルギー機関(IRENA)が6月に発表したように、最も安価な石炭火力よりもコストが低下している。脱炭素文脈における水素は、CO2フリーの水素であり、メインは再エネ由来のグリーン水素だ。つまり、脱炭素が進展し、再エネのコスト低減と十分なボリュームが見えてきた先に、水素時代は見えてくる。

■世界をリードする日本の水素技術

水素時代を見据えて、各国も動き出している。特に進んでいるのが欧州だ。

欧州にはガスパイプラインが張り巡らされており、既存のパイプラインに水素を流し込むことで流通網を確立できるからだ。そうした特性もある欧州は2020年7月に水素戦略を発表。2050年までにグリーン水素への投資額の累計は1,800億ユーロ~4,700億ユーロ、日本円にして約20兆円から50兆円の投資額が見込まれている。

また、欧州各国も取組みを加速。イギリスは8月17日、2030年までに40億ポンド(約6,000億円)の投資を含む水素経済計画を発表した。ドイツも2020年6月10日に「国家水素戦略」を発表し、今後、水を電気分解して水素を製造する施設(電解施設)の建設、技術開発、外国からの輸入体制の構築などに合計90億ユーロ(1兆1,700億円・1ユーロ=130円換算)の予算を投入する予定だ。

そのドイツでは、すでに大手電力会社を中心に68の企業、団体、自治体が参加して水素プロジェクトを具体的に進めており、洋上風力発電所と水の電気分解施設を建設し、グリーン水素を国内で流通させる方針だ。

とはいえ、元々、水素についてはトヨタがかなり注力をしていたこともあり、日本がその取組みを国際的に進めてきた。2018年の世界経済フォーラムでは当時の安倍首相が水素戦略を世界にアピールしたほどだ。

実際、燃料電池など関連技術の特許出願数は世界1位である。

水素は、まだまだ価格が高いため、非現実的、水素は来ないなどの批判がある。しかし、再エネも、批判された時代があった。仮に電力目的で水素が来なくても、エネルギーは何も電力だけではない。熱もある。また、製鉄では、還元作用をもたらす工程でコークスを代替する水素還元が今後の手法として考えられている。

このままの勢いで脱炭素化が世界で進展したら、グリーン水素という文脈は必ず出てくるだろう。つまり、次の次の手、という位置づけに水素はあるわけだ。もちろん、脱炭素の進展の中で、水素よりも効率の良いものが出てくるかもしれない。しかし、いずれにしても、競争はすでにスタートしている。

日本企業が世界の水素市場を席巻できるかどうか、その開発動向に注目が集まっている。

現状、技術においては日本の水素産業が世界をリードしており、2兆円のグリーンイノベーション基金を活用し、その動きがさらに加速している。

そこで、日本の水素産業について、以下の4つの取り組みを紹介したい。

三菱重工と東邦ガスによる都市ガス・水素混焼の運転

川崎重工、岩谷産業、ENEOSなどによる液化水素サプライチェーンの商用化

日揮・旭化成による大規模水素製造システムを活用したグリーンケミカルプラント

JERA、関西電力それぞれによる水素発電

どの技術が花開くのか、見ていこう。

水素混焼比率35%に成功した三菱重工・東邦ガス

まずは、三菱重工と東邦ガスによる都市ガス・水素混焼の運転から見ていきたい。

水素に関しては、実証系が多い中、2社の取り組みは具体的な達成事項となる。

具体的には三菱重工と東邦ガスが、コージェネレーションシステム用のガスエンジン商品機を用いた都市ガス・水素混焼実証に共同で取り組み、定格発電出力で水素混焼率35%での試験運転に国内で初めて成功したというもの。コージェネレーションシステムとは、燃料を使って発電をするときに、出てくる熱などの副産物を、冷暖房や給湯などに使う一石二鳥の仕組みだ。

試験運転で用いたガスエンジン 三菱重工

すでにこのガスエンジンは顧客に納品されており、実績を持つ。脱炭素時代においては、実績があるものをうまく活用した方が、効果的だ。その道を三菱重工と東邦ガスは模索してきた。つまり、すでに設置済みのコジェネシステムに対し大幅な改造を加えることなく、都市ガス・水素混焼運転の実現を目指してきたというわけだ。

ただ、都市ガス・水素混焼においてはいくつか乗り越えなければいけない課題がある。

一つはバックファイアと呼ばれる、エンジンの吸気側に火が逆流する現象だ。水素は都市ガスと比べ最小着火エネルギーが小さく、また、燃焼速度が速いため、都市ガス専焼に比べバックファイアが発生しやすい。

2つ目の課題がノッキングと呼ばれる気体が自ら着火して燃焼室内の圧力が急激に上昇する現象だ。水素は都市ガスと比べ燃焼性が高く、シリンダ内圧・温度が上がりやすいことから、都市ガス専焼に比べノッキングが発生しやすい。

3つ目としてプレイグニッションと呼ばれる通常の点火の前に、気体が自着火してしまうという問題もある。これらの問題を三菱重工と東邦ガスはクリアし、安定した燃焼状態での運転を確認した。しかも、発電効率などを下げずに、35%の水素混焼率での定格運転成功は国内初だ。

今回の成功によって、需要家は、自らが有するコジェネシステムでの水素の利活用が見えてきた。

水素の大量消費見据えて、国際的なサプライチェーン構築へ

次が川崎重工、岩谷産業、ENEOSによる液化水素サプライチェーンの商用化だ。

川崎重工 100%子会社の日本水素、岩谷産業、ENEOS3社が、水素の大量消費社会を見据えて、CO2フリーの水素サプライチェーンの本格的な社会実装に備えるべく、年間数万トン規模の大規模な水素の液化・輸送技術を世界に先駆けて確立し、水素製造・液化・出荷・海上輸送・受入までの一貫した国際間の液化水素サプライチェーン実証を行うというものだ。

この3社の組み合わせが非常に興味深い。いずれも水素に早くから注目をしてきた企業であり、それぞれ違った強みを持つため、サプライチェーンに関しては、補完しあえる関係にあるからだ。

日本で水素といえば岩谷産業だろう。日本の誰よりも早く、1941年に水素販売を開始。そこから水素の製造、サプライチェーンの構築、利用開発を進め、日本の水素利用の拡大を支え続けてきた、日本の水素の老舗だ。圧縮水素及び液化水素のシェアは国内トップ、特に、今回サプライチェーン形成の対象となる液化水素については高い製造能力とハンドリング技術を活かして、日本唯一のメーカーとして100%のシェアを有している。

ただし、サプライチェーンというだけあって、うまく運べなければ使えない。そこで強みを発揮するのが川崎重工。世界中で作られた水素を運ぶためには容量を減らすべく液化するわけだが、マイナス253℃に冷却し、体積が気体の800分の1となった液化水素を安全かつ大量に長距離海上輸送する必要が、サプライチェーン構築にあたっては欠かせない。それに取り組んできたのが川崎重工だ。世界初の液化水素運搬船「すいそ ふろんてぃあ」を開発し、まさにこの実証事業でその船を活用していくという。

持ってきた水素は、今度は国内で流通させなければいけない。そのサプライチェーン構築は、ENEOSの流通網を活用していく。全国の製油所やガソリンスタンドのネットワークなど、ENEOSが保有する既存インフラを活用して、水素供給サプライチェーンの構築を進めていくというのが彼らの計画である。

これら3社の強みを一体にして今回の液化水素サプライチェーンの事業は実施されていく。

具体的には、16万m3クラスの液化水素タンクを搭載する液化水素運搬船や5万m3クラスの陸用液化水素タンクなどの商用化の実現に向け、大型設備を川崎重工が供給しつつ、2030年30 円/Nm3の水素供給コストの実現を目指していく。

化学業界の脱炭素に向け、日揮と旭化成、グリーンアンモニアを製造

3つ目が、日揮・旭化成による大規模水素製造システムを活用したグリーンケミカルプラントだ。

この実証、端的にいうと、再エネ由来のグリーン水素を活用したグリーンアンモニアの事業になる。

実は、旭化成は2020年から福島県浪江町の福島水素エネルギー研究フィールドにて、最大10MWクラスの電気を使う、世界最大規模のアルカリ水電解システムを運用しており、グリーン水素を生成してきた実績を持つ。

一方、日揮は、CO2フリー水素を活用したアンモニア製造技術に取り組んできた。

今回、事業を大幅にスケールアップさせ、100MW級を見通した大規模アルカリ水電解システム及び、グリーン水素を原料としたグリーンアンモニアなどの化学品の合成プラントを実証する。

実は、CO2の排出に関しては、電力セクターや製鉄業もさることながら、原材料に原油などを使用する化学業界も多くを排出している。この原油を、グリーン水素に置き換えて、グリーンケミカルを作ろうというのが、今回の実証だ。

その全体像は、再エネで発電した電気を、旭化成が担当する水電解システムで水素にする、そして旭化成・日揮がともにその水素を使ってグリーンケミカルを作るというもの。そのままグリーン水素の供給という選択もできるし、アンモニアをはじめとする化学品の需要家にはそれらを届けることもできる。

ただし、再エネ由来のため、水素製造は、再エネの発電が不安定であることから変動する。この変動も織り込み、全体プロセスを監督するべく、旭化成と日揮は共同で、水素供給量を制御し、運転最適化を実現する統合システムの開発を目指している。

これも、脱炭素が進展して、再エネが安くなることを想定して、水素を作るところから、それをさらに原料に、化学品を作る、という図式だ。

JERA、関電、相次ぎ水素発電の実証をスタート

最後の事例が、より直接的なエネルギー供給の論点。JERA、関電それぞれによる水素発電についてだ。

JERAといえば火力発電だが、この脱炭素化の時代に、水素やアンモニアを利用しながら、化石燃料比率を低減していき、最終的には発電時にCO2を排出しないゼロ・エミッション火力の開発を目指している。

そんなJERAが水素発電の実証で採択をされた。

内容は、JERAの有するLNG火力発電所において水素供給設備等の関連設備を建設するとともに、水素とLNGを混合燃焼できる燃焼器をガスタービンに設置し、2025年度に体積比で約30%のLNGを水素に転換して発電することを目指すというものだ。なお、体積比30%は熱量に換算すると10%に相当する。

前述した三菱重工・東邦ガスは需要家企業がもっているガスエンジンの水素転換の話だ。

一方、JERAのように大規模な商用LNG火力発電所において、大量の水素を燃料に利用するのは、実は国内初であり、画期的な一歩と言えるだろう。

また、水素の受入・貯蔵からガス化、発電まで一連にわたる水素発電の運転・保守・安全対策など、水素発電に関する運用技術の確立を目指す、のが関電だ。

JERAだけでなく、関電まで水素実証に動いたという点は、やはり昨今の水素に向けた国内の動きを象徴している。

冒頭で述べたとおり、水素は次の次の手になるが、来るべきときに花開けば、日本の脱炭素並びに経済成長を支えることになるだろう。