中国経済が悪化した原因

2024.06.13

中国経済が悪化した原因、中国コロナワクチン効果なし、ゼロコロナロックダウン政策が長期化、

経済の悪化は複数の要因が関係しています。特に以下の点が挙げられます。

不動産市場の低迷

不動産価格の下落と住宅需要の低迷が、経済に大きな影響を与えています。

中国の不動産市場は、確かに最近大きな変動を経験しています。最新の報道によると、中国の新築住宅価格は5月に前月比で0.71%下落し、2014年10月以来の大幅な下げとなりました。中古住宅価格も前月比で1%下落し、少なくとも中国が現在の方法で統計を作成し始めた2011年以来最大の落ち込みとなっています。

この住宅価格の下落は、70都市のうち68都市で観測され、上昇したのは2都市のみでした。不動産開発投資も1~5月の累計で10.1%減少し、不動産不況が長期化していることが示されています。

これらの動向は、中国経済に大きな影響を与えており、不動産市場の低迷が銀行の貸出態度悪化などに波及し、広範な経済活動を抑制する可能性があります。さらに、中国経済の景気減速懸念が国際的な株安などを招く場合、世界的な景気への悪影響も増幅する可能性があります。

中国政府はこの問題に対処するために、住宅ローン規制の緩和や地方政府による売れ残り住宅の買い入れ支援など、不動産市場を下支えする姿勢を強めていますが、目立った効果はまだ表れていないようです。

■中国、不動産不況の底まだ見えず 1~5月の開発投資10・1%減 マイナス幅拡大

中国国家統計局が17日発表した5月の主要統計によると、工業生産は前年同月比5・6%増だった。4月の6・7%増から減速した。不動産開発投資は1~5月の累計で10・1%減で、1~4月の9・8%減からマイナス幅が拡大した。不動産不況はまだ底が見えず、中国政府は在庫住宅の買い取りなど対策を矢継ぎ早に打ち出しているが目立った効果はまだ表れていない。

EV生産好調も過剰生産問題で不透明感

工業生産では、電気自動車(EV)などからなる新エネルギー車は好調が続いている。5月の主要産品の生産量で新エネルギー車は前年同月比33・6%増だった。中国の過剰生産問題を欧米各国が懸念しており、欧州連合(EU)が中国製EVに追加関税を課す方針を発表するなど先行きには不透明感もある。

消費動向を示す小売売上高は3・7%増だった。4月の2・3%増から加速した。5月に労働節(メーデー)に伴う大型連休があったこともあり飲食店収入は5・0%増と伸びた。

投資動向を示す固定資産投資は1~5月の累計で前年同期比4・0%増で、インフラ投資は5・7%増だった。インフラ投資が牽引している国有企業の投資は7・1%増だったのに対し、民間企業の投資は0・1%増にとどまっている。中国政府の景気対策の恩恵が広く行き渡っていないとみられる。

新築住宅価格指数は9割超の都市で下落

不動産関連は低迷が目立つ。1~5月の新築不動産の販売面積は20・3%減だった。

また、統計局が同日発表した5月の新築住宅価格指数によると、前月比で下落したのは主要70都市のうち68都市だった。下落は4月から4都市増え、全体の9割超に達した。上昇したのは上海と山西省太原のみだった。中古住宅価格は全70都市で下落した。4月は1都市のみ上昇していた。

中国政府「新たな政策措置を検討」

不動産市場の冷え込みを前に中国当局は足元で対策を強化する構えを示している。5月には中国各地で売れ残って在庫となっている住宅を地方政府に買い取らせる方針や、住宅ローン金利の下限撤廃などを相次ぎ表明した。

ただ、不動産市場を底打ちさせるには至っていない。李強首相が6月7日に主宰した国務院(政府)常務会議で「在庫解消、市場安定のための新たな政策措置を引き続き検討しなければならない」と指示した。不動産市況次第で追加措置を打ち出す方針だが、それだけ市場浮揚が難しいという現状もうかがわれる。

■個人消費の回復力欠如

中国の個人消費の回復力に関しては、いくつかの要因が影響しているようです。最新の分析によると、以下の点が指摘されています。

消費者信頼感の低下

上海市のロックダウンを契機に、消費者信頼感指数が急低下し、その後も低い水準で推移しています。

所得増加への期待の低下

雇用環境の厳しさや所得増加の見込みが薄れる中、家計は消費よりも貯蓄を優先する傾向にあります。

住宅価格の低下:住宅価格の下落が逆資産効果を引き起こし、消費意欲を減退させています1。

社会保険制度の脆弱性:年金財政のひっ迫や医療費負担の増大など、社会保障の不安定さが消費を抑制しています。

これらの要因により、中国の個人消費は、経済成長のけん引役としての機能を果たすのが難しい状況にあります。政府は消費主導の経済成長を目指していますが、現在のところ、その移行は進んでいないとの見方が強いです。

今後の中国経済の回復には、これらの問題に対する具体的な対策と改革が必要とされています。個人消費の回復力を高めるためには、消費者の信頼を回復し、所得増加への期待を改善することが重要でしょう。

■「4重苦」にあえぐ中国経済は日本の「バブル崩壊」と何が違うのか

上海にある中国不動産開発大手、中国恒大集団のビル

中国経済の低迷には、輸出の減少、不動産市場の低迷、個人消費の回復力欠如、過剰債務問題という4つの主要因がある。こうした状況を平成期の日本の「バブル崩壊」になぞらえる言説もあるが、当時の日本経済が「中成長から低成長への減速」だったのに対し、現在の中国が経験しているのは「高成長から中成長への移行」であり、「失われた30年」のようなデフレ突入による長期低迷に陥るとは限らない。不良債権処理の方法なども日本とは根本的に異なるが、その反面、共産党管理下の経済に特有のリスクがあるのも事実だ。

中国経済の停滞が長引いている。今年初から春先にかけては、ゼロコロナ政策の解除を受けた感染急拡大が一巡、経済活動が急速に活発化、急回復を見せていたが、4月以降は完全に失速している。実質GDP(国内総生産)成長率は、今年1~3月期の前年同期比+4.5%から4~6月期は+6.3%に伸びを高め、一見すると成長が加速したようであるが、前年の同じ期との比較だと昨年4~5月に上海ロックダウンで景気が冷え込んだ反動で嵩上げされており、実態は前期比の成長率が示す通り、1~3月期の+2.2%から4~6月期は+0.8%へ減速、年間の成長率に換算すると+9.1%もの急回復から+3.2%へ急減速している。

毎月の景気動向を示す代表的な指標である製造業PMIで見ても、1月50.1、2月52.6、3月51.9と好不調の境目である50を超えていたが、4月は49.2、5月48.8、6月49.0、7月49.3と4か月連続で50を下回っており、やはり景気の状態は芳しくない。

デリスキングの動きが輸出の回復を阻害

4月以降の景気が停滞している主な要因を挙げると、①輸出の減少、②不動産市場の低迷、③個人消費の回復力欠如、④過剰債務問題の4点である。輸出は、5月に前年同月比でマイナスに転じ、6月、7月とマイナス幅を拡大させている。不動産市場は、春先にかけて持ち直していた不動産価格が再び下落に転じ、不動産投資の減少も続いている。個人消費は、小売販売が減速、特に自動車や宝飾品、化粧品、衣服など選択的な性格の強いもので増勢が鈍っており、マインドの悪化が示唆されている。過剰債務の問題は、政府が思い切った支出の拡大による景気テコ入れを控えていることが、その端的な悪影響であろう。今後を展望しても、以下に詳述する通り、これら4要因のいずれも改善に時間を要する問題を抱えており、コロナ明けの中国経済は前途多難の状況にある。

まず、輸出の減少について、その背景を確認すると、欧米景気の減速が主因であることは間違いない。米国向け、EU(欧州連合)向けとも、7月には前年同月比で2割を超える落ち込みであった。ただ、欧米の景気が回復したら戻るのかというと、そう簡単な話でもない。欧米とも経済安全保障の観点から重要物資の輸入が特定の国に偏らないことを目指している。いわゆる「デリスキング」である。さらに米国は中国との対立姿勢を強めており、ドナルド・トランプ大統領時代に引き上げた関税がそのまま維持されていることもあって、輸入における中国の依存度は低下傾向にある。

実際の数字を見ると、米国の輸入全体に占める中国(含む香港)のシェアは、2017年に21.9%だったが、トランプ関税の影響もあり2020年には18.9%へ低下、2021年1月のバイデン政権発足後も低下傾向が続き、2022年には16.7%へ、2023年は5月までの実績で13.5%へ低下している。品目別には、2018年まで中国依存度が8割以上だった玩具が2023年に7割を切り、同じく5割を超えていた家具は3割を切っている。そのほか、中国からの輸入のうち約3割を占めていた電気機器の中国シェアは2017年の42.2%から2023年は26.0%へ、2割を占めた一般機械は32.2%から19.5%へ、それぞれ大きく依存度を下げている。

欧州(ユーロ圏)においては、米国とは対照的に、中国(含む香港)の輸入シェアは2018年の13.9%から2021年に16.8%まで上昇していた。しかしながら、2022年には16.1%へ、2023年は4月までの実績で15.1%へ低下している。中国からの輸入のうち約2割を占める一般機械が30.0%から24.3%へ、4%程度の家具が39.9%から31.1%へシェアを落としたことが目立つ。欧州委員会は6月20日、EUの経済安全保障戦略を発表、経済的依存・威圧に関するリスクなどを念頭に置き、経済安全保障リスクの特定と評価を実施し、今後のリスク軽減に向けて施策を打ち出す方針を示した。今後、中国への輸入依存度は一段と低下する可能性が高い。そのため、欧米経済がインフレによる停滞から立ち直ったとしても、合計シェア3割強に上る欧米向け輸出は、従来ほどには回復しないと考えておくのが妥当であろう。

なお、日本における中国への輸入依存度も低下傾向にある。輸入に占める中国(含む香港)のシェアは、2020年の25.9%から2022年に21.1%へ低下、2023年は6月までの累計で21.9%と前年よりやや上昇しているものの、10年ぶりの低水準にとどまっている。中国から見れば、輸出シェア5%弱の日本の重要性は高くはないだろうが、欧米向けの回復が見込めない中では、期待される部分も多少はあろう。

不動産市場の調整は長期化を覚悟すべき

2点目に挙げた不動産市場低迷の原因は、元を正せばバブル潰しである。中国政府は2020年8月、住宅価格の高騰を抑えるため、不動産向け融資の規制を強化した。その結果、「恒大集団」に代表される不動産ディベロッパーの資金繰りが悪化、住宅の引き渡しが遅れたため住宅購入者の不信感が高まり、住宅ローン不払い運動が広がったほか、住宅購入意欲も減退、不動産業者の業績がさらに悪化するという悪循環に陥った。

最近の住宅価格の動きを主要70都市の前月比を平均したもので見ると、新築は今年1月に下げ止まり、中古も2月にはプラスに転じるなど、不動産市場は今年に入り持ち直しの兆しが見られた。ところが、中古は5月に、新築も6月にマイナスに転じ、住宅価格は再び弱含んでいる。背景には住宅販売の回復が早くも息切れしていることがある。住宅販売面積は今年に入り前年同月比でプラスに転じ伸びを高めていたが、その後失速、6月には大幅なマイナスに陥っている。

加えて、オフィス用や商業用は今年も大幅なマイナスが続いている。このように需要の回復が息切れし、価格が下落に転じる中では、供給も縮小せざるを得ず、不動産開発投資も減少幅が拡大しつつある。

不動産市場の悪化は、投資の抑制という経路で景気を下押しするだけでなく、不動産収入、正確には土地使用権の売却収入に多くを依存する地方政府の財政問題にも波及し、インフラ投資の財源不足という形でも景気の回復を阻害する。ただ不動産業界の問題だけではないという点で、中国経済にとって深刻である。

そうした事情から、政府は昨年来、不動産融資規制の緩和や不動産業者に対する資金繰り支援、住宅ローンの条件緩和、未完成住宅の建設加速、金利の引き下げなど、不動産市場のテコ入れ策を次々と打ち出してきたが、未だ十分な成果が得られていない。

その原因は、価格の上昇だけを期待する投機的な資金によって嵩上げされた不動産需要と、それによって押し上げられた価格、積み上がった債務と、本来の住むための需要や現実的な価格とのギャップが大き過ぎることであろう。つまり、問題の根底には、貯蓄の選択肢が少ないが故に、不動産保有(投資)が富裕層の有力な貯蓄手段になっていることもある。

解決方法は、そのギャップの解消以外にないが、その過程では価格の下落が続くことになり、その間、投資家や不動産業者には損失が発生、それでも需要は価格が下がりきるまで戻らない。かといって、ギャップ解消を急ぐと、発生する損失が大き過ぎて破綻する不動産業者も出てきてしまう。実際に、不動産最大手の碧桂園が8月10日、大幅な赤字を発表、資金繰りに窮しているとの報道もあった。

不動産市場の問題は、かように複合的で根が深く、経済成長によって本来の需要が底上げされることでギャップをある程度吸収しながら時間をかけて調整するしかない。したがって、不動産市場の低迷は長期化すると考えておくべきであろう。

生活不安が個人消費の回復を抑制

3点目の個人消費が回復力に欠ける要因としては、①雇用情勢の悪化、②「強制貯蓄」がないこと、③根強い将来不安、が挙げられる。

国家統計局が発表する都市部の失業率は、今年2月に5.6%まで上昇したが、その後は5.2%まで低下し、直近7月も5.3%への小幅悪化にとどまった。ただ、年齢階層別に見ると、25歳以上で4.8%から4.1%へ改善している一方、16~24歳では18.1%から6月に21.3%へ悪化、7月は発表が見送られている。中国において統計の発表が停止されるのは、一般的に不都合に悪化した場合が多い。仮にそうであれば、かつて日本の「就職氷河期」で見られたように、既存の雇用を守るために新卒採用が抑制されている可能性がある。裏返せば、それだけ企業内に事実上の失業者が存在するということである。

消費者の信頼感の低下と貯蓄傾向の強化が、消費の低迷を招いています。

中国の消費者信頼感の低下と貯蓄傾向の強化は、確かに消費の低迷に大きく影響しています。最新の情報によると、以下の要因が挙げられます

消費者信頼感の低下:消費者信頼感指数が100以下の水準に留まり、経済の先行きへの不安が高まっています。特に上海ロックダウンを契機に信頼感が急落し、その後も回復していない状況です。

貯蓄の増加:国民の貯蓄が増加する一方で、消費余力の低下が見られます。将来への不安から予防的貯蓄が増え、消費意欲の減退につながっています。

消費行動の変化:安価な商品や必要なものへの消費行動の変化が見られ、節約志向が強まっています。ディスカウントストアや超格安旅行など、コストを抑えた消費が増えているとの報告もあります。

これらの要因により、消費の回復力が弱まり、中国経済の成長に影響を与えていると考えられます。政府は消費を刺激するための政策を模索していますが、消費者の信頼感を回復し、貯蓄から消費へのシフトを促すことが重要です。

過剰債務問題

企業や地方政府の債務が増加し、経済の持続可能性に疑問符が投げかけられています。

ゼロコロナ政策の長期化も経済に影響を与えており、特に都市封鎖による生産活動の停滞やサプライチェーンの混乱が指摘されています。一方で、中国コロナワクチンの効果については、具体的なデータや評価が必要ですが、ワクチンの有効性が経済に直接的な影響を与えたという明確な証拠は見つかっていません。

これらの要因は相互に影響し合いながら、中国経済の現状を形成しています。今後の経済政策や国際情勢の変化によって、これらの問題がどのように解決されるかが注目されています。

中国の過剰債務問題は、経済成長の持続性と安定性にとって重要な課題です。最新の分析によると、以下の点が中国の過剰債務問題の核心となっています:

不動産セクターの信用不安:不動産セクターは中国経済において大きな比重を占めており、ここでの信用不安は経済全体に影響を及ぼす可能性があります。特に、恒大集団のような大手不動産企業のデフォルトは、市場に大きな不安を与えています。

政策シフトの影響:中国政府は経済の安定を重視し、債務削減を進めていますが、これが経済成長の下振れリスクを伴う「諸刃の剣」となっています。不動産セクターへの規制強化や住宅ローンの総量規制導入などが、市場に冷え込みをもたらしている可能性があります。

経済成長モデルの転換:中国は長期的な安定と成長の足場固めを目指しており、短期的な経済成長よりも中長期の安定を重視する政策運営へと軸足を移しています。これにより、過剰債務問題への取り組みが強化されていますが、その副作用として経済成長の失速が懸念されています。

グローバルな影響:中国経済の過剰債務問題は、国内だけでなくグローバルな金融・経済にも影響を及ぼす可能性があります。中国発の金融危機が発生すれば、世界経済にも大きな影響を与えることになるでしょう。

中国政府は、過剰債務問題に対処するために、不動産セクターへの規制強化や金融機関の管理強化など、さまざまな手段を講じています。今後も中国経済の成長基盤を固めるために、過剰債務を抱えるセクターの債務削減と、その他のセクターの円滑な資金調達をサポートする必要があるとされています。

中国債務問題の行方

デフォルト認定を受け、恒大集団は債務整理へ

中国不動産大手、恒大集団のデフォルト(債務不履行)認定を受けて債務処理の進め方への関心が高まっている。

恒大集団は、中国の名目GDPの2%に相当する2兆元弱の総負債、5,700億元の有利子負債を抱えているほか、直接・間接の雇用者は400万人に上る。中国当局は、こうした恒大集団のプレゼンスを認識し、秩序だった債務整理を目指している。性急な債権回収による債務削減は、存続価値のある関連会社の倒産や失業者の発生、実勢を下回る価格での所有不動産処分による不動産市況の冷え込みなどをもたらすリスクがあるためだ。

恒大集団の倒産が中国発の世界的な金融危機に発展するリスクを懸念する声もあるが、現段階ではその可能性は低い。恒大集団の経営不安は2020年夏ごろから市場で織り込みが進んでおり、債権者も分散している。さらに、世界金融危機時に信用不安の伝播をもたらした連鎖構造もない。低所得者向けローンを束ねたサブプライム証券を担保に投資家が相互に資金調達を行ったリーマンショックとは明らかに様相が異なるためだ。

「短期成長」よりも「長期安定」に軸足

過剰債務問題は、恒大集団という個別企業の問題にとどまらず、中国経済全体のアキレス腱と指摘されてきた。中国の非金融法人企業の債務残高はGDP比150%超と、日本のバブル期を上回る水準となっている。中国政府も過剰債務のリスクを認識しており、2021年8月の中央財経委員会は「重大金融リスクの防止・解消」が最優先課題であると表明している。

中でも中国の総融資の30%近くを占める不動産セクターに対しては規制を強化していた。2020年夏に、負債規模に応じて資金調達基準を厳格化する「3本のレッドライン(三道紅線)」と呼ばれる規制を、不動産セクターを対象に導入したほか、2021年初頭に住宅ローンの総量規制を導入、不動産保有税の導入も検討している。

習政権は、「重大金融リスクの防止・解消」と並んで格差是正を実現する「共同富裕」も優先課題としている。不動産セクター向けの規制強化は、不動産価格の高騰抑制による格差是正にもつながり、「共同富裕」にも通じる政策となっている。

このように恒大集団の問題は、中長期的な経済の持続性強化に向けた取り組みの結果として表面化したものであり、中国政府としても想定内の結果であろう。

不動産セクター以外でも、中国経済の成長をけん引してきたICTプラットフォーマーなどへの統制も強めている。習政権は、短期の経済成長よりも中長期の政治・経済の安定を重視した政策運営へと軸足をシフトさせているとみられる。

債務問題への取り組みは「諸刃の剣」

ただし、債務問題への取り組み強化は諸刃の剣である。政治・経済の安定に資する一方で、中国経済の失速要因となりかねない。これまで、借り入れを梃子にした不動産投資が経済成長の原動力の一つとなってきたことを踏まえると、債務削減による不動産投資の停滞は、短期的には経済成長の下振れ要因となる。

過剰債務は製造業などの問題でもある。製造業は不動産向け融資の1.6倍、国営鉄道会社が含まれる輸送業は同じく1.4倍の融資残高を有している。拙速な債務削減は不動産価格の急落、不動産セクター以外の健全な企業への貸し渋り発生による連鎖倒産をもたらすリスクがある。

こうしたリスクに対処するため、中国政府は日本の不良債権処理の対応をなぞるかのように、中小企業の融資支援や金融機関の管理強化など危機発生時における信用不安の伝播を防止する手だてを講じた。今後も副作用に目配りをしながら慎重に債務削減を進めていくことが想定される。

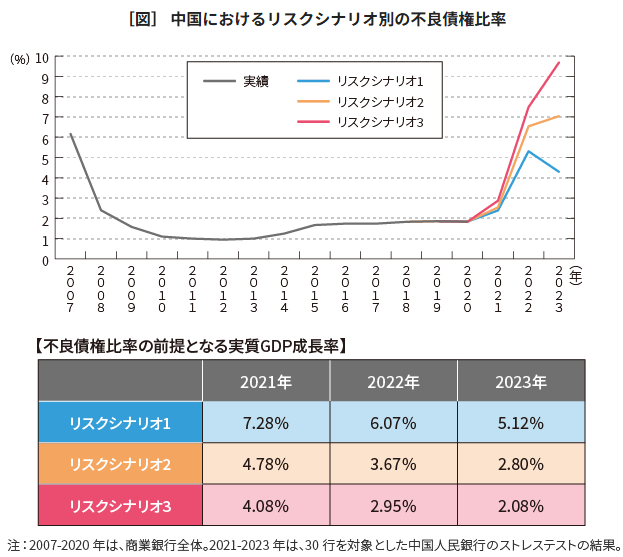

一方、2023年にかけて実質GDP成長率が3%を下回る水準まで失速する場合、不良債権比率は日本のピーク時の2002年の8.4%を上回る10%近くまで上昇する(図)。仮に、資本が劣化した銀行への公的資金注入が遅れ、大規模な貸し渋りが発生する場合などには、最悪のケースとして中国経済が長期にわたり低迷する可能性もある。

出所:Wind、中国人民銀行などのデータをもとに三菱総合研究所作成

中国経済の成長基盤を固めることができるか

習政権が世論および党内の支持を固め、2022年秋に開催される中国共産党第20回全国代表大会で3期目入りを確実にするためには、過剰債務を抱えるセクターの債務削減による経済の持続性向上とともに、その他のセクターの円滑な資金調達をサポートし、経済成長を促進する必要がある。

習政権が、「重大金融リスクの防止・解消」および「共同富裕」の実現に向け、経済全体の冷え込みを回避し、淘汰すべき企業を淘汰することで、中国経済の長期的な安定および成長基盤を固めることができるか。2022年は中国の未来を左右する重要な年になる。

経済の悪化は複数の要因が関係しています。特に以下の点が挙げられます。

不動産市場の低迷

不動産価格の下落と住宅需要の低迷が、経済に大きな影響を与えています。

中国の不動産市場は、確かに最近大きな変動を経験しています。最新の報道によると、中国の新築住宅価格は5月に前月比で0.71%下落し、2014年10月以来の大幅な下げとなりました。中古住宅価格も前月比で1%下落し、少なくとも中国が現在の方法で統計を作成し始めた2011年以来最大の落ち込みとなっています。

この住宅価格の下落は、70都市のうち68都市で観測され、上昇したのは2都市のみでした。不動産開発投資も1~5月の累計で10.1%減少し、不動産不況が長期化していることが示されています。

これらの動向は、中国経済に大きな影響を与えており、不動産市場の低迷が銀行の貸出態度悪化などに波及し、広範な経済活動を抑制する可能性があります。さらに、中国経済の景気減速懸念が国際的な株安などを招く場合、世界的な景気への悪影響も増幅する可能性があります。

中国政府はこの問題に対処するために、住宅ローン規制の緩和や地方政府による売れ残り住宅の買い入れ支援など、不動産市場を下支えする姿勢を強めていますが、目立った効果はまだ表れていないようです。

■中国、不動産不況の底まだ見えず 1~5月の開発投資10・1%減 マイナス幅拡大

中国国家統計局が17日発表した5月の主要統計によると、工業生産は前年同月比5・6%増だった。4月の6・7%増から減速した。不動産開発投資は1~5月の累計で10・1%減で、1~4月の9・8%減からマイナス幅が拡大した。不動産不況はまだ底が見えず、中国政府は在庫住宅の買い取りなど対策を矢継ぎ早に打ち出しているが目立った効果はまだ表れていない。

EV生産好調も過剰生産問題で不透明感

工業生産では、電気自動車(EV)などからなる新エネルギー車は好調が続いている。5月の主要産品の生産量で新エネルギー車は前年同月比33・6%増だった。中国の過剰生産問題を欧米各国が懸念しており、欧州連合(EU)が中国製EVに追加関税を課す方針を発表するなど先行きには不透明感もある。

消費動向を示す小売売上高は3・7%増だった。4月の2・3%増から加速した。5月に労働節(メーデー)に伴う大型連休があったこともあり飲食店収入は5・0%増と伸びた。

投資動向を示す固定資産投資は1~5月の累計で前年同期比4・0%増で、インフラ投資は5・7%増だった。インフラ投資が牽引している国有企業の投資は7・1%増だったのに対し、民間企業の投資は0・1%増にとどまっている。中国政府の景気対策の恩恵が広く行き渡っていないとみられる。

新築住宅価格指数は9割超の都市で下落

不動産関連は低迷が目立つ。1~5月の新築不動産の販売面積は20・3%減だった。

また、統計局が同日発表した5月の新築住宅価格指数によると、前月比で下落したのは主要70都市のうち68都市だった。下落は4月から4都市増え、全体の9割超に達した。上昇したのは上海と山西省太原のみだった。中古住宅価格は全70都市で下落した。4月は1都市のみ上昇していた。

中国政府「新たな政策措置を検討」

不動産市場の冷え込みを前に中国当局は足元で対策を強化する構えを示している。5月には中国各地で売れ残って在庫となっている住宅を地方政府に買い取らせる方針や、住宅ローン金利の下限撤廃などを相次ぎ表明した。

ただ、不動産市場を底打ちさせるには至っていない。李強首相が6月7日に主宰した国務院(政府)常務会議で「在庫解消、市場安定のための新たな政策措置を引き続き検討しなければならない」と指示した。不動産市況次第で追加措置を打ち出す方針だが、それだけ市場浮揚が難しいという現状もうかがわれる。

■個人消費の回復力欠如

中国の個人消費の回復力に関しては、いくつかの要因が影響しているようです。最新の分析によると、以下の点が指摘されています。

消費者信頼感の低下

上海市のロックダウンを契機に、消費者信頼感指数が急低下し、その後も低い水準で推移しています。

所得増加への期待の低下

雇用環境の厳しさや所得増加の見込みが薄れる中、家計は消費よりも貯蓄を優先する傾向にあります。

住宅価格の低下:住宅価格の下落が逆資産効果を引き起こし、消費意欲を減退させています1。

社会保険制度の脆弱性:年金財政のひっ迫や医療費負担の増大など、社会保障の不安定さが消費を抑制しています。

これらの要因により、中国の個人消費は、経済成長のけん引役としての機能を果たすのが難しい状況にあります。政府は消費主導の経済成長を目指していますが、現在のところ、その移行は進んでいないとの見方が強いです。

今後の中国経済の回復には、これらの問題に対する具体的な対策と改革が必要とされています。個人消費の回復力を高めるためには、消費者の信頼を回復し、所得増加への期待を改善することが重要でしょう。

■「4重苦」にあえぐ中国経済は日本の「バブル崩壊」と何が違うのか

上海にある中国不動産開発大手、中国恒大集団のビル

中国経済の低迷には、輸出の減少、不動産市場の低迷、個人消費の回復力欠如、過剰債務問題という4つの主要因がある。こうした状況を平成期の日本の「バブル崩壊」になぞらえる言説もあるが、当時の日本経済が「中成長から低成長への減速」だったのに対し、現在の中国が経験しているのは「高成長から中成長への移行」であり、「失われた30年」のようなデフレ突入による長期低迷に陥るとは限らない。不良債権処理の方法なども日本とは根本的に異なるが、その反面、共産党管理下の経済に特有のリスクがあるのも事実だ。

中国経済の停滞が長引いている。今年初から春先にかけては、ゼロコロナ政策の解除を受けた感染急拡大が一巡、経済活動が急速に活発化、急回復を見せていたが、4月以降は完全に失速している。実質GDP(国内総生産)成長率は、今年1~3月期の前年同期比+4.5%から4~6月期は+6.3%に伸びを高め、一見すると成長が加速したようであるが、前年の同じ期との比較だと昨年4~5月に上海ロックダウンで景気が冷え込んだ反動で嵩上げされており、実態は前期比の成長率が示す通り、1~3月期の+2.2%から4~6月期は+0.8%へ減速、年間の成長率に換算すると+9.1%もの急回復から+3.2%へ急減速している。

毎月の景気動向を示す代表的な指標である製造業PMIで見ても、1月50.1、2月52.6、3月51.9と好不調の境目である50を超えていたが、4月は49.2、5月48.8、6月49.0、7月49.3と4か月連続で50を下回っており、やはり景気の状態は芳しくない。

デリスキングの動きが輸出の回復を阻害

4月以降の景気が停滞している主な要因を挙げると、①輸出の減少、②不動産市場の低迷、③個人消費の回復力欠如、④過剰債務問題の4点である。輸出は、5月に前年同月比でマイナスに転じ、6月、7月とマイナス幅を拡大させている。不動産市場は、春先にかけて持ち直していた不動産価格が再び下落に転じ、不動産投資の減少も続いている。個人消費は、小売販売が減速、特に自動車や宝飾品、化粧品、衣服など選択的な性格の強いもので増勢が鈍っており、マインドの悪化が示唆されている。過剰債務の問題は、政府が思い切った支出の拡大による景気テコ入れを控えていることが、その端的な悪影響であろう。今後を展望しても、以下に詳述する通り、これら4要因のいずれも改善に時間を要する問題を抱えており、コロナ明けの中国経済は前途多難の状況にある。

まず、輸出の減少について、その背景を確認すると、欧米景気の減速が主因であることは間違いない。米国向け、EU(欧州連合)向けとも、7月には前年同月比で2割を超える落ち込みであった。ただ、欧米の景気が回復したら戻るのかというと、そう簡単な話でもない。欧米とも経済安全保障の観点から重要物資の輸入が特定の国に偏らないことを目指している。いわゆる「デリスキング」である。さらに米国は中国との対立姿勢を強めており、ドナルド・トランプ大統領時代に引き上げた関税がそのまま維持されていることもあって、輸入における中国の依存度は低下傾向にある。

実際の数字を見ると、米国の輸入全体に占める中国(含む香港)のシェアは、2017年に21.9%だったが、トランプ関税の影響もあり2020年には18.9%へ低下、2021年1月のバイデン政権発足後も低下傾向が続き、2022年には16.7%へ、2023年は5月までの実績で13.5%へ低下している。品目別には、2018年まで中国依存度が8割以上だった玩具が2023年に7割を切り、同じく5割を超えていた家具は3割を切っている。そのほか、中国からの輸入のうち約3割を占めていた電気機器の中国シェアは2017年の42.2%から2023年は26.0%へ、2割を占めた一般機械は32.2%から19.5%へ、それぞれ大きく依存度を下げている。

欧州(ユーロ圏)においては、米国とは対照的に、中国(含む香港)の輸入シェアは2018年の13.9%から2021年に16.8%まで上昇していた。しかしながら、2022年には16.1%へ、2023年は4月までの実績で15.1%へ低下している。中国からの輸入のうち約2割を占める一般機械が30.0%から24.3%へ、4%程度の家具が39.9%から31.1%へシェアを落としたことが目立つ。欧州委員会は6月20日、EUの経済安全保障戦略を発表、経済的依存・威圧に関するリスクなどを念頭に置き、経済安全保障リスクの特定と評価を実施し、今後のリスク軽減に向けて施策を打ち出す方針を示した。今後、中国への輸入依存度は一段と低下する可能性が高い。そのため、欧米経済がインフレによる停滞から立ち直ったとしても、合計シェア3割強に上る欧米向け輸出は、従来ほどには回復しないと考えておくのが妥当であろう。

なお、日本における中国への輸入依存度も低下傾向にある。輸入に占める中国(含む香港)のシェアは、2020年の25.9%から2022年に21.1%へ低下、2023年は6月までの累計で21.9%と前年よりやや上昇しているものの、10年ぶりの低水準にとどまっている。中国から見れば、輸出シェア5%弱の日本の重要性は高くはないだろうが、欧米向けの回復が見込めない中では、期待される部分も多少はあろう。

不動産市場の調整は長期化を覚悟すべき

2点目に挙げた不動産市場低迷の原因は、元を正せばバブル潰しである。中国政府は2020年8月、住宅価格の高騰を抑えるため、不動産向け融資の規制を強化した。その結果、「恒大集団」に代表される不動産ディベロッパーの資金繰りが悪化、住宅の引き渡しが遅れたため住宅購入者の不信感が高まり、住宅ローン不払い運動が広がったほか、住宅購入意欲も減退、不動産業者の業績がさらに悪化するという悪循環に陥った。

最近の住宅価格の動きを主要70都市の前月比を平均したもので見ると、新築は今年1月に下げ止まり、中古も2月にはプラスに転じるなど、不動産市場は今年に入り持ち直しの兆しが見られた。ところが、中古は5月に、新築も6月にマイナスに転じ、住宅価格は再び弱含んでいる。背景には住宅販売の回復が早くも息切れしていることがある。住宅販売面積は今年に入り前年同月比でプラスに転じ伸びを高めていたが、その後失速、6月には大幅なマイナスに陥っている。

加えて、オフィス用や商業用は今年も大幅なマイナスが続いている。このように需要の回復が息切れし、価格が下落に転じる中では、供給も縮小せざるを得ず、不動産開発投資も減少幅が拡大しつつある。

不動産市場の悪化は、投資の抑制という経路で景気を下押しするだけでなく、不動産収入、正確には土地使用権の売却収入に多くを依存する地方政府の財政問題にも波及し、インフラ投資の財源不足という形でも景気の回復を阻害する。ただ不動産業界の問題だけではないという点で、中国経済にとって深刻である。

そうした事情から、政府は昨年来、不動産融資規制の緩和や不動産業者に対する資金繰り支援、住宅ローンの条件緩和、未完成住宅の建設加速、金利の引き下げなど、不動産市場のテコ入れ策を次々と打ち出してきたが、未だ十分な成果が得られていない。

その原因は、価格の上昇だけを期待する投機的な資金によって嵩上げされた不動産需要と、それによって押し上げられた価格、積み上がった債務と、本来の住むための需要や現実的な価格とのギャップが大き過ぎることであろう。つまり、問題の根底には、貯蓄の選択肢が少ないが故に、不動産保有(投資)が富裕層の有力な貯蓄手段になっていることもある。

解決方法は、そのギャップの解消以外にないが、その過程では価格の下落が続くことになり、その間、投資家や不動産業者には損失が発生、それでも需要は価格が下がりきるまで戻らない。かといって、ギャップ解消を急ぐと、発生する損失が大き過ぎて破綻する不動産業者も出てきてしまう。実際に、不動産最大手の碧桂園が8月10日、大幅な赤字を発表、資金繰りに窮しているとの報道もあった。

不動産市場の問題は、かように複合的で根が深く、経済成長によって本来の需要が底上げされることでギャップをある程度吸収しながら時間をかけて調整するしかない。したがって、不動産市場の低迷は長期化すると考えておくべきであろう。

生活不安が個人消費の回復を抑制

3点目の個人消費が回復力に欠ける要因としては、①雇用情勢の悪化、②「強制貯蓄」がないこと、③根強い将来不安、が挙げられる。

国家統計局が発表する都市部の失業率は、今年2月に5.6%まで上昇したが、その後は5.2%まで低下し、直近7月も5.3%への小幅悪化にとどまった。ただ、年齢階層別に見ると、25歳以上で4.8%から4.1%へ改善している一方、16~24歳では18.1%から6月に21.3%へ悪化、7月は発表が見送られている。中国において統計の発表が停止されるのは、一般的に不都合に悪化した場合が多い。仮にそうであれば、かつて日本の「就職氷河期」で見られたように、既存の雇用を守るために新卒採用が抑制されている可能性がある。裏返せば、それだけ企業内に事実上の失業者が存在するということである。

消費者の信頼感の低下と貯蓄傾向の強化が、消費の低迷を招いています。

中国の消費者信頼感の低下と貯蓄傾向の強化は、確かに消費の低迷に大きく影響しています。最新の情報によると、以下の要因が挙げられます

消費者信頼感の低下:消費者信頼感指数が100以下の水準に留まり、経済の先行きへの不安が高まっています。特に上海ロックダウンを契機に信頼感が急落し、その後も回復していない状況です。

貯蓄の増加:国民の貯蓄が増加する一方で、消費余力の低下が見られます。将来への不安から予防的貯蓄が増え、消費意欲の減退につながっています。

消費行動の変化:安価な商品や必要なものへの消費行動の変化が見られ、節約志向が強まっています。ディスカウントストアや超格安旅行など、コストを抑えた消費が増えているとの報告もあります。

これらの要因により、消費の回復力が弱まり、中国経済の成長に影響を与えていると考えられます。政府は消費を刺激するための政策を模索していますが、消費者の信頼感を回復し、貯蓄から消費へのシフトを促すことが重要です。

過剰債務問題

企業や地方政府の債務が増加し、経済の持続可能性に疑問符が投げかけられています。

ゼロコロナ政策の長期化も経済に影響を与えており、特に都市封鎖による生産活動の停滞やサプライチェーンの混乱が指摘されています。一方で、中国コロナワクチンの効果については、具体的なデータや評価が必要ですが、ワクチンの有効性が経済に直接的な影響を与えたという明確な証拠は見つかっていません。

これらの要因は相互に影響し合いながら、中国経済の現状を形成しています。今後の経済政策や国際情勢の変化によって、これらの問題がどのように解決されるかが注目されています。

中国の過剰債務問題は、経済成長の持続性と安定性にとって重要な課題です。最新の分析によると、以下の点が中国の過剰債務問題の核心となっています:

不動産セクターの信用不安:不動産セクターは中国経済において大きな比重を占めており、ここでの信用不安は経済全体に影響を及ぼす可能性があります。特に、恒大集団のような大手不動産企業のデフォルトは、市場に大きな不安を与えています。

政策シフトの影響:中国政府は経済の安定を重視し、債務削減を進めていますが、これが経済成長の下振れリスクを伴う「諸刃の剣」となっています。不動産セクターへの規制強化や住宅ローンの総量規制導入などが、市場に冷え込みをもたらしている可能性があります。

経済成長モデルの転換:中国は長期的な安定と成長の足場固めを目指しており、短期的な経済成長よりも中長期の安定を重視する政策運営へと軸足を移しています。これにより、過剰債務問題への取り組みが強化されていますが、その副作用として経済成長の失速が懸念されています。

グローバルな影響:中国経済の過剰債務問題は、国内だけでなくグローバルな金融・経済にも影響を及ぼす可能性があります。中国発の金融危機が発生すれば、世界経済にも大きな影響を与えることになるでしょう。

中国政府は、過剰債務問題に対処するために、不動産セクターへの規制強化や金融機関の管理強化など、さまざまな手段を講じています。今後も中国経済の成長基盤を固めるために、過剰債務を抱えるセクターの債務削減と、その他のセクターの円滑な資金調達をサポートする必要があるとされています。

中国債務問題の行方

デフォルト認定を受け、恒大集団は債務整理へ

中国不動産大手、恒大集団のデフォルト(債務不履行)認定を受けて債務処理の進め方への関心が高まっている。

恒大集団は、中国の名目GDPの2%に相当する2兆元弱の総負債、5,700億元の有利子負債を抱えているほか、直接・間接の雇用者は400万人に上る。中国当局は、こうした恒大集団のプレゼンスを認識し、秩序だった債務整理を目指している。性急な債権回収による債務削減は、存続価値のある関連会社の倒産や失業者の発生、実勢を下回る価格での所有不動産処分による不動産市況の冷え込みなどをもたらすリスクがあるためだ。

恒大集団の倒産が中国発の世界的な金融危機に発展するリスクを懸念する声もあるが、現段階ではその可能性は低い。恒大集団の経営不安は2020年夏ごろから市場で織り込みが進んでおり、債権者も分散している。さらに、世界金融危機時に信用不安の伝播をもたらした連鎖構造もない。低所得者向けローンを束ねたサブプライム証券を担保に投資家が相互に資金調達を行ったリーマンショックとは明らかに様相が異なるためだ。

「短期成長」よりも「長期安定」に軸足

過剰債務問題は、恒大集団という個別企業の問題にとどまらず、中国経済全体のアキレス腱と指摘されてきた。中国の非金融法人企業の債務残高はGDP比150%超と、日本のバブル期を上回る水準となっている。中国政府も過剰債務のリスクを認識しており、2021年8月の中央財経委員会は「重大金融リスクの防止・解消」が最優先課題であると表明している。

中でも中国の総融資の30%近くを占める不動産セクターに対しては規制を強化していた。2020年夏に、負債規模に応じて資金調達基準を厳格化する「3本のレッドライン(三道紅線)」と呼ばれる規制を、不動産セクターを対象に導入したほか、2021年初頭に住宅ローンの総量規制を導入、不動産保有税の導入も検討している。

習政権は、「重大金融リスクの防止・解消」と並んで格差是正を実現する「共同富裕」も優先課題としている。不動産セクター向けの規制強化は、不動産価格の高騰抑制による格差是正にもつながり、「共同富裕」にも通じる政策となっている。

このように恒大集団の問題は、中長期的な経済の持続性強化に向けた取り組みの結果として表面化したものであり、中国政府としても想定内の結果であろう。

不動産セクター以外でも、中国経済の成長をけん引してきたICTプラットフォーマーなどへの統制も強めている。習政権は、短期の経済成長よりも中長期の政治・経済の安定を重視した政策運営へと軸足をシフトさせているとみられる。

債務問題への取り組みは「諸刃の剣」

ただし、債務問題への取り組み強化は諸刃の剣である。政治・経済の安定に資する一方で、中国経済の失速要因となりかねない。これまで、借り入れを梃子にした不動産投資が経済成長の原動力の一つとなってきたことを踏まえると、債務削減による不動産投資の停滞は、短期的には経済成長の下振れ要因となる。

過剰債務は製造業などの問題でもある。製造業は不動産向け融資の1.6倍、国営鉄道会社が含まれる輸送業は同じく1.4倍の融資残高を有している。拙速な債務削減は不動産価格の急落、不動産セクター以外の健全な企業への貸し渋り発生による連鎖倒産をもたらすリスクがある。

こうしたリスクに対処するため、中国政府は日本の不良債権処理の対応をなぞるかのように、中小企業の融資支援や金融機関の管理強化など危機発生時における信用不安の伝播を防止する手だてを講じた。今後も副作用に目配りをしながら慎重に債務削減を進めていくことが想定される。

一方、2023年にかけて実質GDP成長率が3%を下回る水準まで失速する場合、不良債権比率は日本のピーク時の2002年の8.4%を上回る10%近くまで上昇する(図)。仮に、資本が劣化した銀行への公的資金注入が遅れ、大規模な貸し渋りが発生する場合などには、最悪のケースとして中国経済が長期にわたり低迷する可能性もある。

出所:Wind、中国人民銀行などのデータをもとに三菱総合研究所作成

中国経済の成長基盤を固めることができるか

習政権が世論および党内の支持を固め、2022年秋に開催される中国共産党第20回全国代表大会で3期目入りを確実にするためには、過剰債務を抱えるセクターの債務削減による経済の持続性向上とともに、その他のセクターの円滑な資金調達をサポートし、経済成長を促進する必要がある。

習政権が、「重大金融リスクの防止・解消」および「共同富裕」の実現に向け、経済全体の冷え込みを回避し、淘汰すべき企業を淘汰することで、中国経済の長期的な安定および成長基盤を固めることができるか。2022年は中国の未来を左右する重要な年になる。

2024.06.13 10:32

|

2024.06.13 10:32

|